Origine du dispositif loi Girardin industriel.

Créé par la loi Girardin de 2003, le dispositif Girardin industriel vise à soutenir l’économie des territoires d’Outre-mer en finançant du matériel productif pour les entreprises locales. En échange, l’investisseur métropolitain bénéficie d’une réduction d’impôt immédiate, souvent supérieure à son apport initial.

Au fil des années, le dispositif a été renforcé et sécurisé, devenant un outil fiscal majeur pour les contribuables souhaitant réduire leur impôt tout en participant au développement économique ultramarin.

Le fonctionnement du dispositif

Loi Girardin industriel.

Une solution de réduction d’impôt rapide, légale et solidaire.

L’investisseur engage un capital l’année N de son investissement. En pratique, il acquiert des parts d’une société de portage (généralement une SNC ou SAS) créée pour financer un projet industriel en Outre-mer.

Au terme des 5 années de location du matériel financé, il revend ses parts pour 1 euro symbolique. En contrepartie, il bénéficie dès l’année N+1 d’une réduction d’impôt immédiate, dont le montant correspond à son investissement majoré de la rentabilité du projet (8 % à 20 %, selon les projets financés).

L’administration fiscale veille au caractère réel et productif des investissements, ainsi qu’au respect des conditions d’exploitation fixées par la loi.

Chez KACIUS, nous sélectionnons systématiquement des opérateurs dont la solidité juridique et financière des opérations proposées est validée, vérifiée, auditée et réalisée suivant des critères drastiques de sélection répondant à notre gouvernance produit et d’analyse fournisseur interne.

Il existe trois grands types de dispositifs Girardin :

Girardin Logement (art. 199 undecies A du CGI) : dispositif désormais clos.

Girardin Industriel (art. 199 undecies B) : permet une réduction d’impôt sur le revenu pour les particuliers finançant des investissements productifs au bénéfice d’entreprises ultramarines. Ce mécanisme est prorogé jusqu’au 31 décembre 2029.

Girardin Social (art. 199 undecies C) : accorde une réduction d’impôt pour les projets de logements sociaux destinés à la location ou à l’accession sociale à la propriété, également prolongé jusqu’en 2029 dans les territoires d’Outre-mer.

Le Girardin industriel reste aujourd’hui le dispositif le plus utilisé, combinant impact économique réel et avantage fiscal immédiat pour les investisseurs.

Loi Girardin industriel :

avec ou sans agrément fiscal.

Sans agrément.

Le Girardin sans agrément, aussi appelé de plein droit, concerne les projets d’investissement de petite ou moyenne envergure, dont le montant ne dépasse pas 250 000 € par entreprise bénéficiaire.

Ce type d’opération ne nécessite aucune validation préalable de l’administration fiscale : l’investisseur bénéficie du dispositif dès lors que toutes les conditions légales sont respectées. Cette approche permet une mise en place plus rapide, des frais de montage réduits et une rentabilité fiscale généralement supérieure.

En revanche, la vérification de conformité intervient a posteriori, ce qui implique une possibilité de requalification légèrement plus élevée si le projet n’a pas été correctement structuré. C’est pourquoi il est essentiel de passer par un opérateur expérimenté pour garantir la solidité et la sécurité de l’investissement.

Avec agrément.

Le Girardin avec agrément s’applique aux projets de plus grande ampleur, dépassant 250 000 € d’investissement.

Avant leur mise en œuvre, ces opérations doivent être validées par la Direction Générale des Finances Publiques (DGFIP), qui évalue la pertinence économique du projet, la fiabilité de l’entreprise ultramarine bénéficiaire et la conformité du montage fiscal.

Cet agrément préalable confère une sécurité juridique et fiscale renforcée, car l’administration atteste de la validité de l’opération avant sa réalisation.

En contrepartie, les démarches sont plus longues, les frais de gestion plus importants, et la rentabilité fiscale légèrement moindre que pour les opérations de plein droit. Ce type de Girardin s’adresse donc aux investisseurs privilégiant la sécurité et la conformité absolue du dispositif.

Le fonctionnement

du Girardin Industriel.

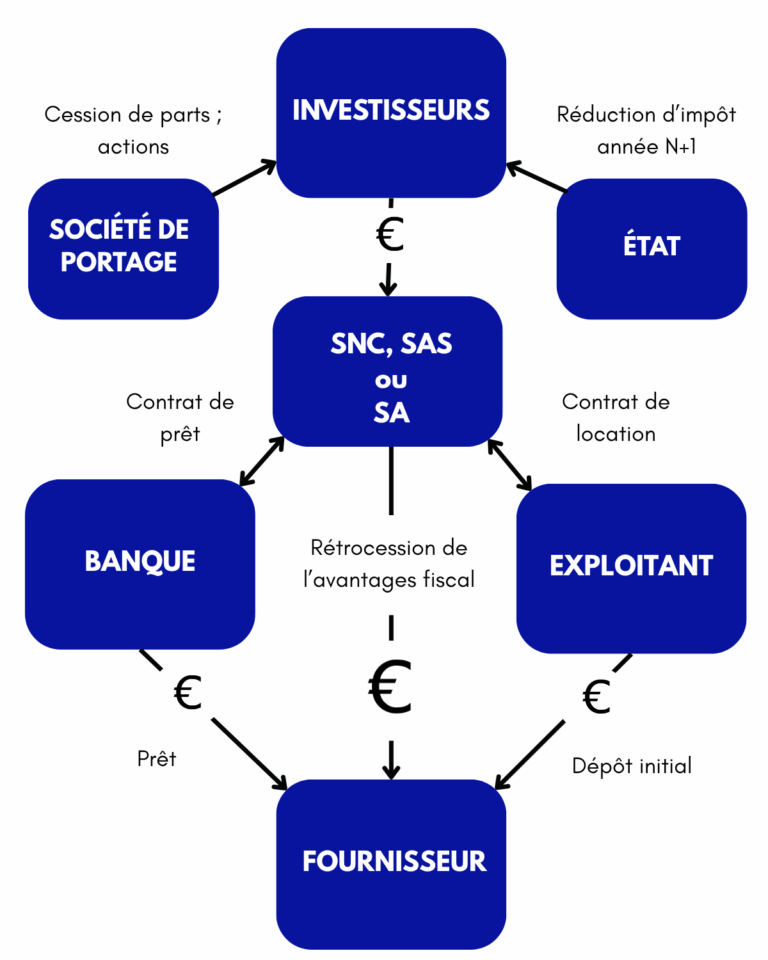

1. Création du projet et de la société de portage.

Dans le cadre du dispositif Girardin industriel, l’opérateur s’appuie sur des partenaires spécialisés pour structurer chaque opération d’investissement.

Une société de portage est constituée spécifiquement pour chaque projet :

sous la forme d’une Société en Nom Collectif (SNC) pour les opérations dites de plein droit,

ou d’une Société par Actions Simplifiée (SAS) / Société Anonyme (SA) pour les opérations nécessitant un agrément fiscal délivré par l’administration.

Cette société de portage acquiert le matériel industriel destiné à une entreprise ultramarine (généralement une PME située dans les DOM-TOM), afin de soutenir son activité et son développement.

2. Achat, location

et exploitation

du matériel pendant

5 ans.

Le financement du projet est réparti de la manière suivante :

l’exploitant local participe à hauteur de 10 %,

les investisseurs métropolitains, via la société de portage, apportent environ 40 % du montant total,

le solde est financé par un crédit bancaire.

Le matériel est ensuite loué pendant 5 ans à l’exploitant ultramarin, à un tarif environ 30 % inférieur à celui d’un crédit classique.

Une partie de la réduction d’impôt obtenue par les investisseurs (en moyenne 56 % pour les opérations de plein droit et 66 % pour celles avec agrément) est ainsi répercutée à l’entreprise sous forme de loyers allégés.

Ce mécanisme vertueux permet un partage équilibré de la valeur créée :

- les entreprises ultramarines bénéficient d’un accès facilité à des équipements essentiels à leur croissance,

- les investisseurs métropolitains obtiennent une réduction d’impôt immédiate tout en participant au développement économique des territoires d’outre-mer.

3. Fin de l’opération

et transfert du matériel.

Tout au long de l’opération, le monteur assure un accompagnement complet : sélection et vérification des projets, suivi des opérations et gestion administrative en lien avec les partenaires agréés.

Les honoraires de montage, de distribution et de gestion sont détaillés dans le dossier de souscription ainsi que dans les bilans annuels de la société de portage, accessibles aux investisseurs.

Les avantages clés du dispositif Loi Girardin industriel.

Réduction d’impôt immédiate.

Réduction d'impôt

> à l’investissement.

Pas d’imposition future.

Impact économique et social positif.

Quelle rentabilité en loi

Girardin industriel ?.

Le dispositif Girardin industriel est l’un des rares placements permettant une rentabilité fiscale immédiate, sans revenus générés.

En clair :

Vous ne récupérez pas votre capital investi, mais l’État vous accorde une réduction d’impôt supérieure à ce montant, en une seule fois.

Un investissement à « fonds perdus », mais fiscalement gagnant :

| Vous investissez | Réduction d’impôt estimée | Réduction d’impôt (%) | Gain fiscal net |

|---|---|---|---|

| 5 000 € | 5 750 € à 6 150 € | 115 % à 123 % | 750 € à 1 150 € |

| 10 000 € | 11 000 € à 12 300 € | 110 % à 123 % | 1 000 € à 2 300 € |

| 20 000 € | 22 000 € à 24 600 € | 110 % à 123 % | 2 000 € à 4 600 € |

Des taux de rentabilité dégressifs

selon la période d'investissement.

Les taux du Girardin industriel varient au cours de l’année pour trois raisons principales :

Moins de temps fiscal exploitable

Plus vous investissez tard dans l’année, moins il reste de temps jusqu’à la fin de l’exercice fiscal. L’avantage fiscal doit pouvoir être utilisé par l’État dans l’année suivante, donc les opérateurs ajustent les taux à la baisse pour compenser ce raccourcissement.Risque et conditions financières accrues

En fin d’année, les marges de manœuvre sont réduites pour négocier les charges, les coûts de montage ou les frais financiers. Ces facteurs pèsent davantage sur la rentabilité globale.

De plus, le retour sur l’investissement pour l’investisseur doit rester attractif malgré cette compression temporelle, ce qui entraîne des taux plus faibles.- Fin d’année : forte demande et offres limitées

À l’approche de la clôture fiscale, de nombreux investisseurs cherchent à réduire leur impôt avant la fin de l’année. Cette affluence crée une demande souvent supérieure à l’offre, rendant les disponibilités plus rares et les taux de rentabilité légèrement moins attractifs.

| Période de souscription | Taux de rentabilité moyen |

|---|---|

| Janvier à Mars | Jusqu’à 21 % |

| Avril à Juin | Jusqu’à 19 % |

| Juillet à Septembre | Jusqu’à 17 % |

| Octobre à Décembre | Jusqu’à 15 % |

Plus vous investissez tôt dans l’année, plus la rentabilité est élevée.

Un dispositif encadré par la loi,

à sécuriser par le choix du bon partenaire.

Le Girardin industriel est strictement régi par l’article 199 undecies B du Code général des impôts (voir le texte sur Légifrance).

Attention : bien que le dispositif soit encadré juridiquement, il n’est pas sans risques. Ce ne sont ni l’article de loi, ni l’agrément fiscal, qui garantissent automatiquement la bonne fin de l’opération.

Ce sont :

- la qualité du montage juridique et fiscal,

- la solidité du monteur d’opération,

- la présence de garanties contractuelles solides,

Chez KACIUS, chaque projet est structuré avec des opérateurs expérimentés, des exploitants audités annuellement, une diversification du risque, et des assurances de requalification.

Nous ne promettons jamais “zéro risque”, mais proposons une gestion professionnelle et rigoureuse des risques identifiés.

Ce qu'il faut retenir.

Avantage fiscal immédiat

Aucun revenu imposable

Rendement net (jusqu’à 23 %)

Impact solidaire et économique

Encadrement légal

Investissement à partir de 600 €

Loi Girardin industriel :

un avantage fiscal,

pas sans risques.

Le dispositif Girardin industriel repose sur une mécanique à haut rendement fiscal, mais dont la sécurité dépend entièrement de la qualité du montage et du respect strict de la réglementation.

Contrairement à certaines idées reçues, ce n’est pas parce qu’un projet est « agréé » ou légalement cadré qu’il est sans risque.

Le risque de requalification fiscale est réel si certaines règles ne sont pas respectées, notamment par les exploitants.

avec kacius

Comment sécuriser votre investissement

Girardin industriel ?.

Attestation de bonne fin fiscale

garantit contractuellement le remboursement de la réduction d’impôt en cas de requalification

Assurance de requalification fiscale

En cas de redressement, l’investisseur est couvert et indemnisé.

Cette assurance peut être incluse.

Diversification de l'investissement

Opérations mutualisées : chaque SNC composée de 5 exploitants différents pour diluer le risque.

la-loi-girardin-industriel.fr

.

Coordonnées.

Site propriété de KACIUS SARL

182, Rue de Rivoli 75001 PARIS

Email : contact@kacius.fr

Tel : 01 42 66 50 70