Vous êtes imposé dans la tranche à 30 %, 41 % ou 45 % et vous cherchez un moyen légal, efficace et concret de réduire votre impôt sur le revenu avant le 31 décembre 2026 ? Le Girardin Industriel est peut-être la solution que vous n'avez pas encore explorée — et pourtant, c'est l'un des rares dispositifs fiscaux permettant d'obtenir une réduction d'impôt supérieure au montant investi.

Dans ce guide complet, nous vous expliquons pas à pas comment fonctionne le Girardin Industriel, quels territoires des DROM-COM sont éligibles, comment se calcule la réduction d'impôt, et quels sont les points de vigilance à connaître avant de vous engager.

📋 Cadre légal : Le Girardin Industriel est régi par l'article 199 undecies B du Code Général des Impôts (CGI). Créé par la loi n° 2003-660 du 21 juillet 2003, révisé par la LODEOM en 2009, ce dispositif a été prorogé jusqu'au 31 décembre 2029 par la loi de finances pour 2024. Il s'applique aux contribuables français soumis à l'impôt sur le revenu (IR) qui financent des investissements productifs neufs dans les territoires d'outre-mer.

Table des matières

- Qu'est-ce que le Girardin Industriel ?

- DROM-COM : quels territoires sont éligibles en 2026 ?

- Comment fonctionne la réduction d'impôt ?

- Exemple chiffré concret

- Plafonnement des niches fiscales : ce que vous devez savoir

- Le calendrier fiscal 2026 à respecter

- Points de vigilance et risques à connaître

- Chiffres Clés

- Questions Fréquentes (FAQ)

Qu'est-ce que le girardin industriel ?

Le Girardin Industriel est un dispositif de défiscalisation outre-mer qui repose sur un principe simple : vous investissez dans une société de portage qui finance du matériel industriel neuf destiné à une entreprise exploitante dans les DROM-COM. En contrepartie, vous bénéficiez d'une réduction d'impôt sur le revenu dès l'année suivant votre investissement.

Ce qui rend ce dispositif unique, c'est son caractère "one shot" : la réduction d'impôt intervient en une seule fois, l'année N+1 après la souscription. Contrairement à la loi Pinel ou au dispositif Denormandie qui étalent l'avantage fiscal sur plusieurs années, le Girardin Industriel vous permet d'effacer tout ou partie de votre impôt en une seule opération.

Son montant peut atteindre 110 à 120 % de la somme investie. L'avantage est donc évident : vous profitez d'une réduction d'impôt supérieure à votre investissement.

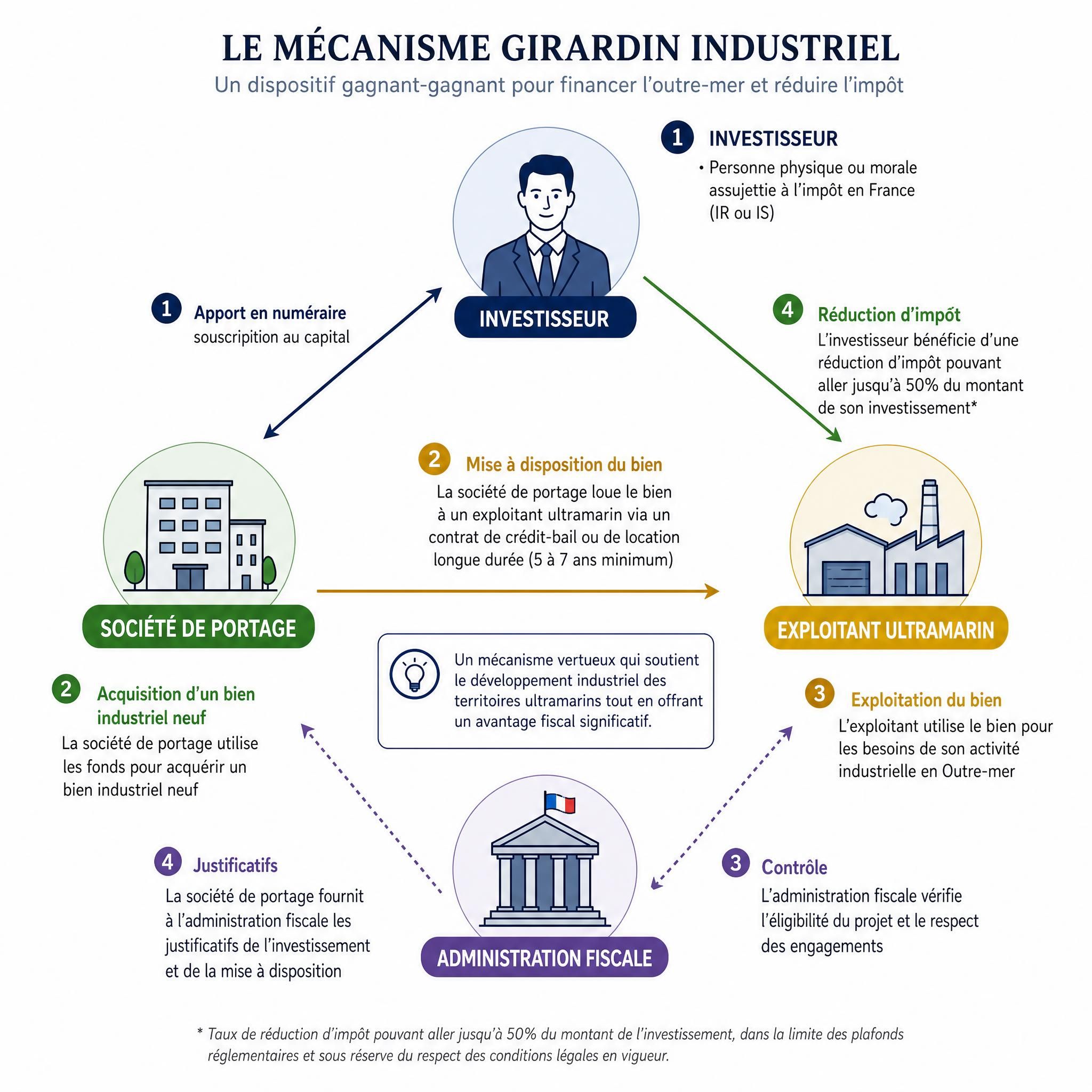

Le mécanisme en 3 étapes

L'investisseur apporte des fonds au sein d'une entreprise de portage, à laquelle il s'associe — on parle ici d'apport à fonds perdus. Cette société utilise ensuite ces capitaux, parfois complétés par un emprunt bancaire, afin de financer du matériel industriel destiné à une entreprise exploitante locale. Le matériel est loué pendant une durée minimale de 5 ans, au terme de laquelle la société exploitante en devient propriétaire en rachetant les investissements à un prix symbolique.

| Étape | Qui agit ? | Quoi ? |

|---|---|---|

| 1 — Souscription (2026) | L'investisseur | Apporte des fonds à la société de portage |

| 2 — Financement | La société de portage | Achète le matériel industriel neuf |

| 3 — Location (5 ans min.) | L'exploitant ultramarin | Utilise le matériel, verse un loyer |

| 4 — Réduction d'impôt (2027) | L'administration fiscale | Réduit votre IR lors de votre déclaration |

| 5 — Dissolution (après 5 ans) | La société de portage | Cède le matériel à l'exploitant |

📊 Jusqu'à 52 941 € (avec agrément) – Dispositif Girardin Industriel — réduction d'impôt maximale

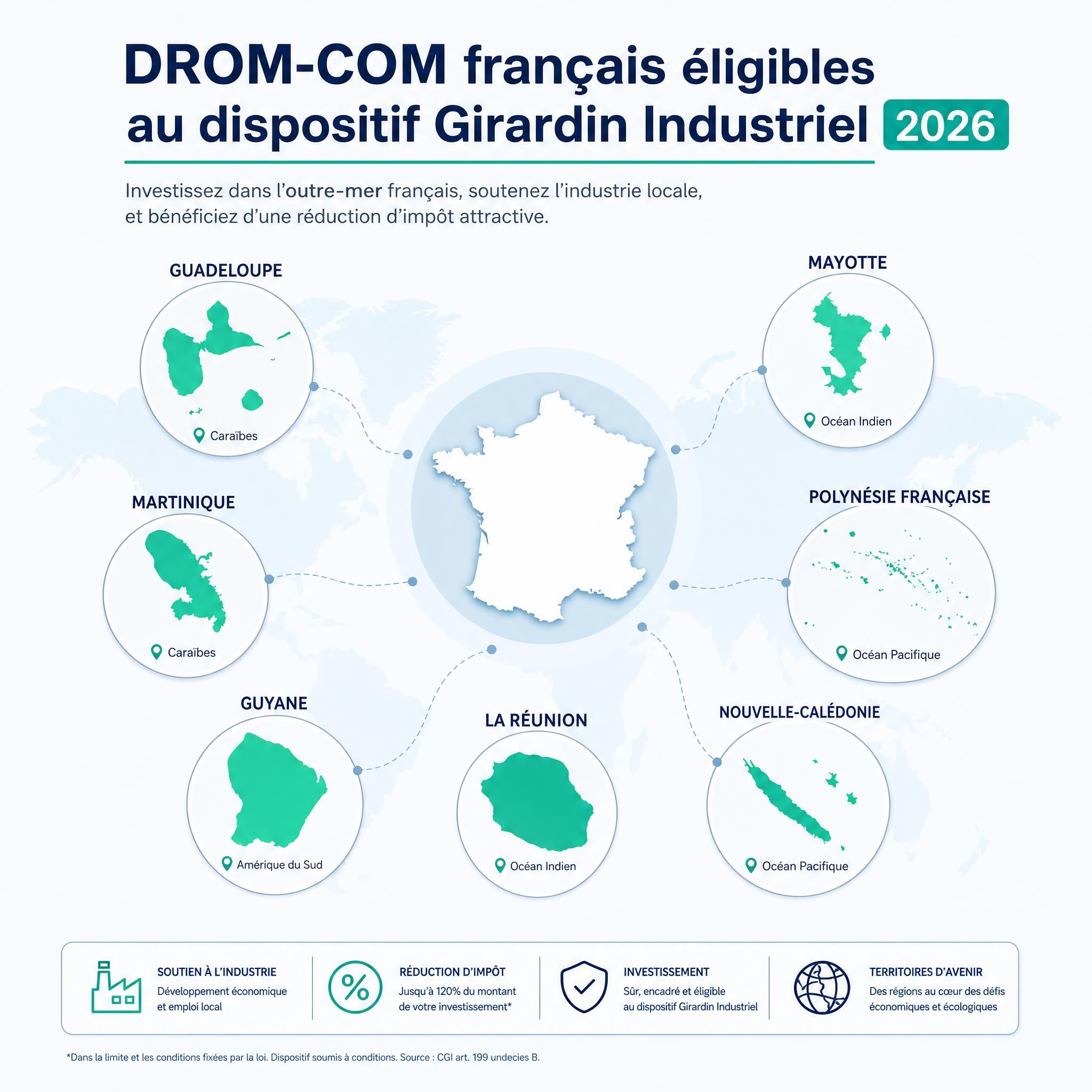

DROM-COM : quels territoires sont éligibles en 2026 ?

Le Girardin Industriel couvre l'ensemble des Départements et Régions d'Outre-Mer (DROM) et des Collectivités d'Outre-Mer (COM) visés par l'article 199 undecies B du CGI. Voici les territoires éligibles :

| Territoire | Statut | Taux de réduction standard |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Mayotte | DROM | 45,9 % (taux majoré) |

| Guyane | DROM | 45,9 % (taux majoré) |

| Polynésie française | COM | Éligible — spécificités locales |

| Nouvelle-Calédonie | COM | Éligible — spécificités locales |

| Saint-Martin | COM | Éligible — statut particulier |

| Saint-Barthélemy | COM | Éligible |

| Saint-Pierre-et-Miquelon | COM | 45,9 % (taux majoré) |

| Wallis-et-Futuna | COM | 45,9 % (taux majoré) |

| Terres australes et antarctiques françaises | Territoire | Éligible |

Pour les DOM — Guadeloupe, Martinique, Guyane, La Réunion et Mayotte — le taux de réduction standard est de 38,25 %. La Guyane et Mayotte bénéficient d'un taux majoré de 45,9 %, identique à celui appliqué à Saint-Pierre-et-Miquelon et aux îles Wallis-et-Futuna.

Quels secteurs d'activité sont financés ?

Les activités concernées incluent l'agriculture, l'élevage, la pêche et l'aquaculture ; l'artisanat et les métiers manuels ; l'hôtellerie et la restauration ; le BTP et les travaux publics ; les énergies renouvelables ; et le transport de marchandises ou de passagers sous conditions de territorialité.

Comment fonctionne la réduction d'impôt ?

Girardin de plein droit vs. avec agrément

Il existe deux grandes catégories d'opérations Girardin Industriel, selon le montant de l'investissement :

| Critère | Plein droit | Avec agrément |

|---|---|---|

| Seuil d'investissement | < 250 000 € | > 250 000 € |

| Taux de réduction investisseur | 44 % | 34 % |

| Réduction d'impôt maximale | 40 909 € | 52 941 € |

| Rétrocession minimale à l'exploitant | 56 % | 66 % |

| Part prise dans le plafond niches | 44 % de la réduction | 34 % de la réduction |

La réduction d'impôt en loi Girardin de plein droit est limitée à 40 909 €, ce qui correspond à 18 000 € net de rétrocession locataire. Elle est retenue pour 44 % dans le plafond global des avantages de la niche fiscale.

Le principe de rétrocession

Une partie de l'avantage fiscal est obligatoirement rétrocédée à l'entreprise exploitante ultramarienne. Le montant de la réduction d'impôt est, en principe, de 44,12 % du prix de revient des investissements productifs réalisés, net de subventions. Ce taux est porté à 52,95 % pour la Guyane et Mayotte.

Exemple chiffré concret

Prenons un exemple réaliste pour illustrer le mécanisme.

Situation : Marie, cadre supérieure célibataire, a un revenu net imposable de 95 000 € en 2026. Son impôt sur le revenu s'élève à 20 000 €.

Si son impôt sur le revenu se monte à 20 000 euros, il lui suffit de réaliser une souscription en Loi Girardin Industriel de 17 241 euros en 2026. La réduction d'impôt remboursée par le Trésor public en 2027 serait de 20 000 euros. Son gain net est de 2 759 euros, soit une rentabilité de 16 %.

Récapitulatif de l'opération de Marie :

| Élément | Montant |

|---|---|

| Impôt sur le revenu 2026 | 20 000 € |

| Souscription Girardin (apport à fonds perdus) | 17 241 € |

| Réduction d'impôt obtenue en 2027 | 20 000 € |

| Gain net | + 2 759 € |

| Rentabilité nette | ~16 % |

💡 À retenir : Marie investit 17 241 € et récupère 20 000 € de réduction d'impôt. Elle ne récupère pas son capital (investissement à fonds perdus), mais son gain net de 2 759 € représente une rentabilité immédiate de 16 %. C'est le seul dispositif fiscal permettant d'obtenir une réduction supérieure au montant investi.

Deuxième exemple — couple avec enfants :

Un couple marié avec deux enfants dispose de 3 parts fiscales et d'un revenu net imposable de 118 420 €. Face à un impôt de 15 000 €, il réalise un investissement à 13 % de rentabilité. En souscrivant environ 13 274 €, ce couple peut ramener son impôt à zéro et réaliser un gain net d'environ 1 726 €.

📊 Entre 10 % et 18 % selon la période de souscription – Rentabilité nette typique du Girardin Industriel en 2026

Plafonnement des niches fiscales : ce que vous devez savoir

Le Girardin Industriel bénéficie d'un régime dérogatoire favorable en matière de plafonnement des niches fiscales. Alors que la plupart des dispositifs de défiscalisation sont soumis au plafond général de 10 000 € par foyer fiscal, l'investissement outre-mer bénéficie d'un plafond majoré à 18 000 €.

Mais ce n'est pas tout : seule une fraction de la réduction Girardin compte dans ce plafond : 44 % de la réduction pour une opération sans agrément, 34 % avec agrément. En pratique, cela signifie qu'un foyer peut obtenir bien plus de 18 000 € d'économie d'impôt via le Girardin sans franchir le plafond.

Illustration du calcul du plafond

Par exemple, une réduction de 30 000 € en Girardin non agréé consommera 13 200 € de plafond (30 000 × 44 %), ce qui respecte la limite de 18 000 €.

| Type d'opération | Réduction obtenue | Part dans le plafond | Plafond consommé |

|---|---|---|---|

| Plein droit | 40 909 € | 44 % | 18 000 € ✅ |

| Avec agrément | 52 941 € | 34 % | 18 000 € ✅ |

Attention si vous cumulez d'autres dispositifs : Si vous bénéficiez déjà d'un crédit d'impôt pour garde d'enfants (3 000 €) ou d'une réduction pour emploi à domicile (2 000 €), votre plafond disponible pour le Girardin se réduit d'autant. Calculez votre "plafond résiduel" avant de souscrire.

Le calendrier fiscal 2026 à respecter

L'un des points les plus importants à comprendre est l'ancrage temporel du Girardin Industriel dans l'année fiscale en cours.

Pour que cet avantage soit effectif sur vos revenus de l'année prochaine, la souscription doit impérativement intervenir avant le 31 décembre. Autrement dit : si vous souscrivez en 2026, la réduction d'impôt apparaîtra sur votre avis d'imposition en 2027.

Pourquoi ne pas attendre le dernier moment ?

Les meilleurs projets sortent en début d'année et les enveloppes sont limitées. Attendre la fin d'année, c'est risquer de se retrouver avec des offres moins attractives ou de manquer les meilleures opportunités.

| Période de souscription | Disponibilité des projets | Taux typiques | Recommandation |

|---|---|---|---|

| Janvier – Juin | Optimale | 14 % à 18 % | ✅ Idéal |

| Juillet – Septembre | Bonne | 12 % à 15 % | ✅ Correct |

| Octobre – Novembre | Limitée | 10 % à 12 % | ⚠️ À surveiller |

| Décembre | Très faible | 10 % à 11 % | ⚠️ Urgence uniquement |

Échéances clés pour l'année fiscale 2026

- Avant le 30 septembre 2026 : idéal pour sécuriser les meilleures enveloppes avec garanties solides

- Avant le 30 novembre 2026 : dernier délai recommandé pour une souscription sereine

- 31 décembre 2026 au plus tard : date butoir absolue pour que la réduction s'applique sur les revenus 2026

- Mai 2027 : réception de l'attestation fiscale à joindre à votre déclaration de revenus

- Été 2027 : restitution automatique de la réduction d'impôt par l'administration fiscale

Points de vigilance et risques à connaître

Le Girardin Industriel est un dispositif légal et encadré, mais comme tout investissement financier, il comporte des risques spécifiques qu'il est indispensable de connaître avant de s'engager.

1. le risque de requalification fiscale

Le principal risque du Girardin industriel est la requalification fiscale, c'est-à-dire la remise en cause de l'avantage fiscal. Cela peut se produire en cas de non-exploitation continue du matériel, de défaut de location ou encore de non-respect de la durée minimale de 5 ans. À ces contraintes s'ajoutent des risques économiques liés à l'exploitant, comme une faillite ou des difficultés financières, mais aussi des risques matériels.

En cas de requalification, l'administration fiscale peut demander à l'associé d'une SNC le remboursement de 75 % de l'avantage fiscal obtenu.

2. le risque de défaillance de l'exploitant

Si l'entreprise ultramarine fait faillite ou cesse son activité avant 5 ans, l'administration fiscale peut remettre en cause l'avantage fiscal. La conséquence est le remboursement de la réduction d'impôt plus pénalités. Protection possible : assurance "risque locataire" proposée par certains monteurs.

3. le risque de liquidité

Le Girardin industriel est un investissement peu liquide. Les parts de SNC sont non cessibles pendant 5 ans. Il n'existe pas de marché secondaire.

4. le risque lié au choix de l'opérateur

Certains projets sans agrément fiscal peuvent exposer l'investisseur à des montages non conformes, voire frauduleux.

Comment minimiser ces risques ?

Faites appel à un monteur d'opérations financières de qualité qui a de l'expérience dans le domaine. Prenez le temps de contrôler que le projet correspond bien aux critères d'éligibilité du dispositif Girardin Industriel. Privilégiez les investissements sur des dossiers de défiscalisation bénéficiant d'un agrément fiscal ou d'une garantie de bonne fin fiscale. Méfiez-vous des taux de réduction qui paraissent très (ou trop) alléchants par rapport à la concurrence.

Checklist avant de souscrire :

- ✅ L'opérateur est-il enregistré à l'ORIAS (registre officiel des intermédiaires financiers) ?

- ✅ Propose-t-il une garantie de bonne fin financière et fiscale ?

- ✅ Le projet bénéficie-t-il d'un agrément fiscal de Bercy pour les montants élevés ?

- ✅ Avez-vous consulté un conseiller fiscal indépendant ?

- ✅ Avez-vous vérifié votre plafond résiduel de niches fiscales pour l'année 2026 ?

⚠️ Important : Le Girardin Industriel est un investissement à fonds perdus. Vous ne récupérez pas votre capital. Le seul bénéfice est la réduction d'impôt. Ne souscrivez jamais un montant que vous ne pouvez pas vous permettre de perdre définitivement.

Girardin industriel vs. autres dispositifs de défiscalisation 2026

| Dispositif | Réduction max. | Type | Durée d'engagement | Plafond niches |

|---|---|---|---|---|

| Girardin Industriel | 40 909 € (52 941 € avec agrément) | One shot | 5 ans | 18 000 € (dérogatoire) |

| Pinel (en extinction) | 21 % du prix | Étalée sur 12 ans | 6/9/12 ans | 10 000 € |

| IR-PME (Madelin) | 25 % de l'investissement | Annuelle | 5 ans | 10 000 € |

| Denormandie | 21 % du prix | Étalée sur 12 ans | 6/9/12 ans | 10 000 € |

| SOFICA | 48 % de l'investissement | Annuelle | 5 ans | 18 000 € |

Le Girardin Industriel se distingue par sa capacité à générer une réduction d'impôt supérieure à l'investissement, ce qu'aucun autre dispositif ne permet.

Conclusion : agissez avant le 31 décembre 2026

Le Girardin Industriel reste en 2026 l'un des dispositifs de défiscalisation outre-mer les plus puissants et les plus efficaces pour les contribuables fortement imposés. Prorogé jusqu'en 2029, il offre une visibilité pluriannuelle rare dans le paysage fiscal français.

Son atout majeur ? Une réduction d'impôt one shot, supérieure au montant investi, ancrée dans un cadre légal solide (article 199 undecies B du CGI), au service du développement économique des DROM-COM.

Mais rappelons-le : ce dispositif s'adresse à des contribuables avertis, prêts à assumer un investissement à fonds perdus et à s'engager sur une durée de 5 ans. La qualité de l'opérateur choisi est déterminante pour sécuriser l'avantage fiscal.

Avant le 31 décembre 2026, trois actions concrètes à mener :

- Calculez votre impôt prévisionnel 2026 pour connaître le montant à effacer

- Vérifiez votre plafond résiduel de niches fiscales (18 000 € spécifique outre-mer)

- Consultez un conseiller fiscal ou un CGP spécialisé en défiscalisation outre-mer avant tout engagement

🔗 À lire aussi : DROM-COM : quels territoires sont éligibles au Girardin en 2026 ? — Plafonnement des niches fiscales : comment le Girardin s'y intègre-t-il ? — Girardin Industriel : comment choisir un opérateur fiable ?

Chiffres clés

📊 110 % à 120 % : réduction d'impôt obtenue par rapport au montant investi en Girardin Industriel (Source : Crédit Agricole e-immobilier, 2026)

💡 18 000 € : plafond spécifique des niches fiscales pour les investissements outre-mer, contre 10 000 € pour les autres dispositifs (Source : Article 200-0 A du CGI)

🏝️ 12 territoires DROM-COM éligibles au dispositif Girardin Industriel en 2026 (Source : Article 199 undecies B du CGI)

📅 31 décembre 2029 : date de prorogation du dispositif Girardin Industriel (Source : Loi de finances pour 2024)

📊 52 941 € – Réduction d'impôt maximale Girardin avec agrément

"Le Girardin industriel est le seul dispositif permettant d'obtenir une réduction d'impôt supérieure au montant investi"

— Crédit Agricole e-immobilier

Questions fréquentes (FAQ)

Qu'est-ce que le girardin industriel et qui peut en bénéficier ?

Le Girardin Industriel est un dispositif de défiscalisation outre-mer régi par l'article 199 undecies B du CGI. Il permet à tout contribuable français soumis à l'impôt sur le revenu (IR) d'obtenir une réduction d'impôt "one shot" en finançant du matériel industriel neuf dans les DROM-COM. Il s'adresse principalement aux foyers fiscaux dont l'IR dépasse 10 000 € par an, idéalement dans les tranches marginales à 30 %, 41 % ou 45 %.

Combien puis-je réduire mon impôt avec le girardin industriel en 2026 ?

La réduction d'impôt dépend du type d'opération : jusqu'à 40 909 € pour une opération de plein droit (sans agrément), et jusqu'à 52 941 € pour une opération avec agrément fiscal. Pour un investissement de 17 241 €, un contribuable ayant un IR de 20 000 € peut effacer la totalité de son impôt et réaliser un gain net d'environ 2 759 € (soit ~16 % de rentabilité).

Quelle est la différence entre DROM et COM dans le cadre du girardin ?

Les DROM (Départements et Régions d'Outre-Mer) sont des territoires français à part entière soumis au droit commun : Guadeloupe, Martinique, Guyane, La Réunion, Mayotte. Les COM (Collectivités d'Outre-Mer) disposent d'une autonomie législative plus large : Polynésie française, Nouvelle-Calédonie, Saint-Martin, Saint-Barthélemy, Wallis-et-Futuna, Saint-Pierre-et-Miquelon. Les deux catégories sont éligibles au Girardin Industriel, mais avec des taux et des spécificités réglementaires différents.

Quels sont les principaux risques du girardin industriel ?

Le risque principal est la requalification fiscale : si le matériel n'est pas exploité pendant 5 ans, l'administration peut remettre en cause la réduction d'impôt et réclamer jusqu'à 75 % de l'avantage perçu. Il existe également un risque de défaillance de l'exploitant, un risque de liquidité (capital bloqué 5 ans) et un risque lié au choix d'un opérateur peu sérieux. Ces risques se minimisent en choisissant un opérateur agréé proposant une garantie de bonne fin financière et fiscale.

Quelle est la date limite pour souscrire en girardin industriel en 2026 ?

La date butoir est le 31 décembre 2026 pour que la réduction d'impôt s'applique aux revenus de l'année 2026 (déclaration en 2027). Cependant, les meilleures enveloppes s'épuisent dès l'automne. Il est fortement recommandé de souscrire avant fin septembre pour bénéficier des taux les plus attractifs (14 % à 18 %) et des projets les mieux sécurisés.