Encadré légal — Le dispositif Girardin industriel est régi par l'article 199 undecies B du Code Général des Impôts (CGI). Il permet aux contribuables domiciliés fiscalement en France de bénéficier d'une réduction d'impôt sur le revenu en contrepartie d'un investissement dans du matériel industriel neuf exploité dans les Départements et Régions d'Outre-Mer (DROM) et les Collectivités d'Outre-Mer (COM). Le dispositif est prorogé jusqu'au 31 décembre 2029 par la loi de finances 2026.

Vous payez plus de 10 000 € d'impôt sur le revenu par an et cherchez un moyen légal, rapide et efficace de l'alléger avant le 31 décembre 2026 ? Le Girardin industriel est peut-être la réponse la plus puissante du droit fiscal français à votre situation. C'est le seul dispositif qui vous permet d'obtenir une réduction d'impôt supérieure à la somme investie — dès l'année suivant votre souscription. Un avantage dit "one-shot", immédiat et structurant.

Dans ce guide complet, nous vous expliquons comment fonctionne le Girardin industriel, quels territoires DROM-COM sont éligibles, comment se calcule concrètement votre réduction d'impôt, et surtout, quels points de vigilance respecter pour investir en toute sécurité avant la clôture de l'année fiscale 2026.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Quels territoires DROM-COM sont éligibles en 2026 ?

- Comment fonctionne le mécanisme de réduction d'impôt ?

- Exemple chiffré : combien pouvez-vous économiser ?

- Le plafonnement des niches fiscales : ce que vous devez savoir

- Points de vigilance et risques à connaître

- Les échéances clés de l'année fiscale 2026

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est souvent présenté comme le dispositif de défiscalisation le plus puissant du droit fiscal français. Son principe est simple : vous financez du matériel industriel neuf (machines, équipements agricoles, véhicules utilitaires, installations d'énergies renouvelables…) destiné à des entreprises locales situées dans les territoires ultramarins français. En contrepartie, l'administration fiscale vous accorde une réduction directe de votre impôt sur le revenu, et ce dès l'année suivant votre investissement.

Ce qui distingue radicalement le Girardin des autres niches fiscales ? La réduction obtenue est supérieure à la somme investie. C'est ce que les professionnels appellent un rendement fiscal positif, ou "one-shot" : vous investissez une fois, vous récupérez plus en impôt économisé l'année suivante.

Le cadre légal en résumé

Le dispositif est codifié à l'article 199 undecies B du Code général des impôts (CGI). Il vise à encourager l'investissement productif neuf en Outre-mer (DOM-COM) en échange d'une réduction directe d'impôt sur le revenu. Concrètement, l'investisseur souscrit au capital d'une société de portage (souvent une SNC) qui achète le matériel éligible et le loue à une entreprise ultramarine exploitante.

Au-delà du seuil de 250 000 €, le projet à financer nécessite une demande d'agrément préalable auprès de la Direction Générale des Finances Publiques. En dessous de ce seuil, le dispositif fonctionne "de plein droit", avec des formalités simplifiées.

Qui peut en bénéficier ?

Le Girardin industriel s'adresse en priorité aux contribuables :

- Soumis à une tranche marginale d'imposition (TMI) de 30 % à 45 %

- Redevables d'au moins 10 000 € à 15 000 € d'impôt sur le revenu par an

- Résidents fiscaux en France métropolitaine ou dans les DOM

- Particuliers, chefs d'entreprise ou professions libérales

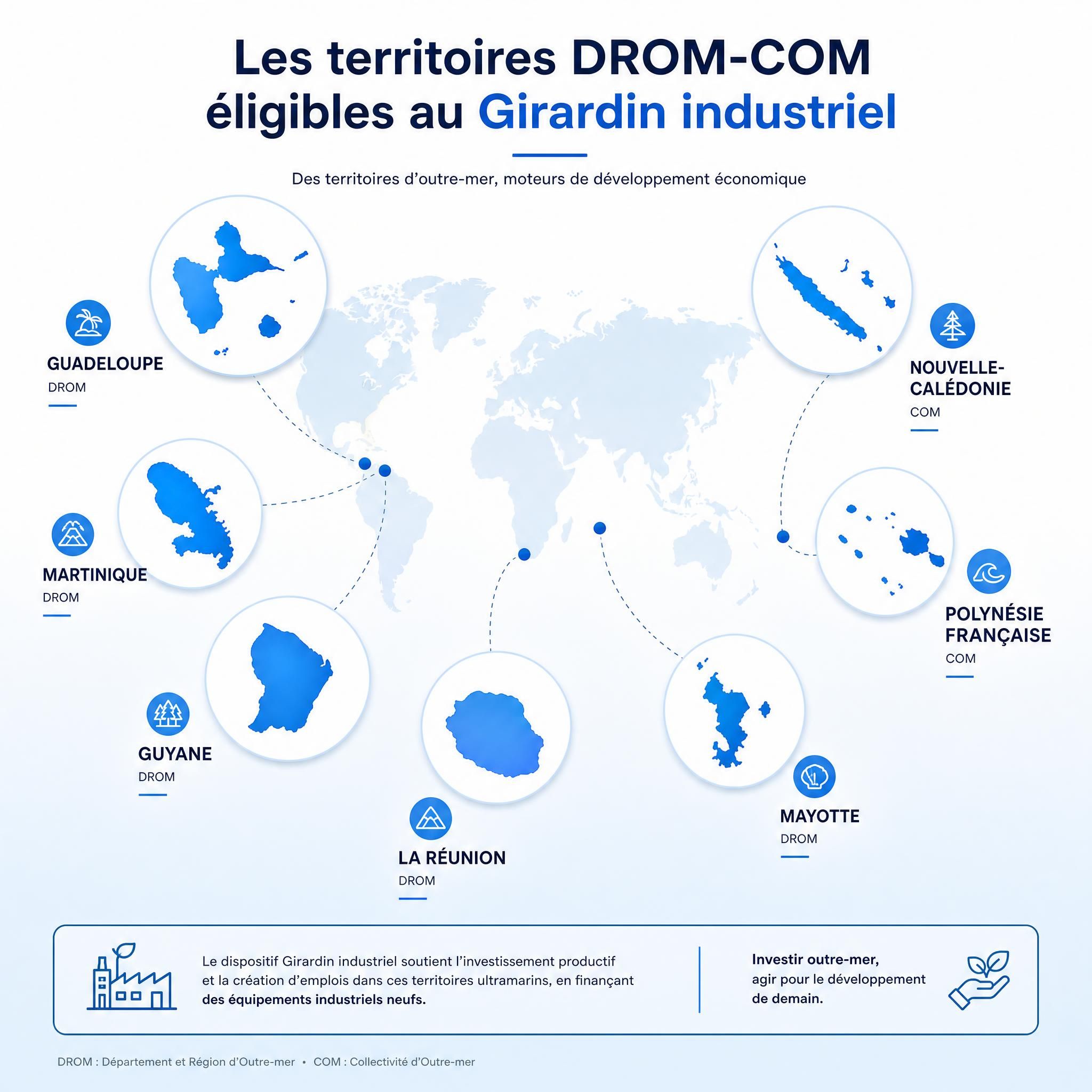

Quels territoires DROM-COM sont éligibles en 2026 ?

L'un des atouts majeurs du Girardin industriel est la diversité géographique des territoires couverts. Le dispositif s'applique à l'ensemble des DROM et des COM français, soit 11 territoires éligibles en 2026.

DROM — départements et régions d'outre-mer

Les DROM sont régis par l'article 73 de la Constitution et appliquent pleinement le CGI. Ce sont des territoires qui font partie intégrante de la République française et de l'Union européenne.

| Territoire | Statut | Taux de réduction de base |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Guyane | DROM (zone majorée) | 45,90 % |

| Mayotte | DROM (zone majorée) | 45,90 % |

COM — collectivités d'outre-mer

Les COM bénéficient d'une autonomie propre (article 74 de la Constitution). Certaines zones sont dites "majorées" en raison de leur isolement géographique et de leurs besoins économiques plus importants.

| Territoire | Statut | Taux de réduction |

|---|---|---|

| Nouvelle-Calédonie | COM | Variable selon opération |

| Polynésie française | COM | Variable selon opération |

| Saint-Martin | COM | 38,25 % |

| Saint-Barthélemy | COM | 38,25 % |

| Saint-Pierre-et-Miquelon | COM (zone majorée) | 45,90 % |

| Wallis-et-Futuna | COM (zone majorée) | 45,90 % |

Le dispositif Girardin s'applique dans l'ensemble des DROM (Départements et Régions d'Outre-Mer) et COM (Collectivités d'Outre-Mer) : Martinique, Guadeloupe, Réunion, Guyane, Mayotte, mais aussi Saint-Barthélemy, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et Nouvelle-Calédonie.

Quels matériels sont éligibles ?

Les équipements doivent être neufs, affectés à une activité économique exercée dans un DROM ou une COM, et mis à la disposition d'un exploitant local pour une durée minimale de cinq ans. La liste des secteurs éligibles est large et couvre l'essentiel de l'économie productive ultramarine : agriculture et agroalimentaire, hôtellerie et restauration touristique, artisanat et bâtiment, énergies renouvelables, transport maritime et fluvial, pêche et aquaculture.

En revanche, certains secteurs sont exclus : commerce de détail, services bancaires, assurances et intermédiation financière.

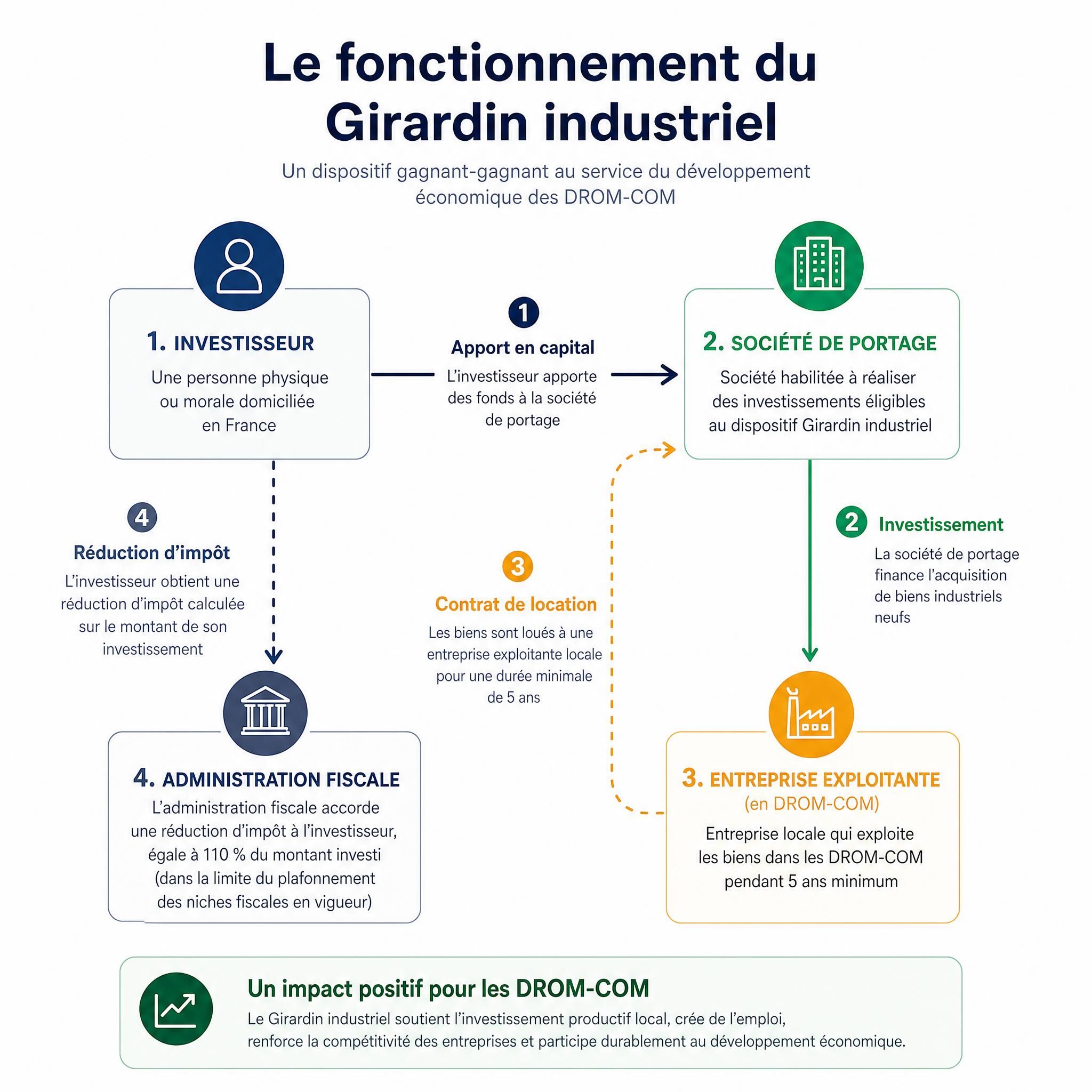

Comment fonctionne le mécanisme de réduction d'impôt ?

Le fonctionnement du Girardin industriel repose sur une chaîne d'acteurs bien définie :

- Vous (l'investisseur) apportez des fonds à une société de portage — généralement une SNC (Société en Nom Collectif) pour les opérations de plein droit.

- La société de portage utilise ces capitaux, parfois complétés par un emprunt bancaire, pour financer du matériel industriel neuf.

- L'entreprise exploitante locale (en DROM ou COM) loue ce matériel pendant une durée minimale de 5 ans.

- L'administration fiscale vous accorde une réduction d'impôt sur le revenu l'année suivant votre investissement.

- Au terme des 5 ans, l'exploitant rachète le matériel à un prix symbolique, et la société de portage est dissoute.

⚠️ Important : l'investissement est dit "à fonds perdus". Vous ne récupérez pas votre capital initial. Votre gain réel est uniquement fiscal : la différence entre la réduction d'impôt obtenue et la somme investie.

Plein droit ou avec agrément ?

| Critère | Plein droit | Avec agrément |

|---|---|---|

| Montant du projet | < 250 000 € | > 250 000 € |

| Démarches | Simplifiées | Agrément DGFIP obligatoire |

| Plafond de réduction max | ~40 909 € | ~52 941 € |

| Délai de montage | Plus rapide | Plus long |

| Niveau de sécurité | Standard | Renforcé (contrôle DGFIP) |

Exemple chiffré : combien pouvez-vous économiser ?

Prenons un exemple concret pour illustrer le potentiel du dispositif.

Profil : Marie, cadre supérieure, TMI à 41 %, impôt sur le revenu annuel de 20 000 €.

Investissement : Marie investit 17 241 € dans une opération Girardin industriel de plein droit en 2026, portant sur du matériel agricole en Guyane (taux majoré à 45,9 %).

Résultat :

- Réduction d'impôt obtenue : 20 000 € (soit 116 % de la somme investie)

- Impôt effectivement dû après réduction : 0 €

- Gain net de l'opération : 2 759 € (20 000 € – 17 241 €)

Un investissement de 10 000 € peut ouvrir droit l'année suivante à une réduction d'impôt allant jusqu'à 13 500 €, soit un gain fiscal net d'environ 3 500 €, à condition que toutes les règles soient strictement respectées.

Rendement fiscal net : environ 11 % à 16 % selon les opérateurs et les garanties proposées, perçu en 9 à 18 mois.

📊 11 % à 16 % net – Rendement fiscal net moyen du Girardin industriel

Le plafonnement des niches fiscales : ce que vous devez savoir

C'est un point crucial que beaucoup d'investisseurs négligent. En France, le total des avantages fiscaux est plafonné chaque année par l'article 200-0 A du CGI.

Le plafond spécifique girardin : 18 000 €

L'article 200-0 A du Code général des impôts plafonne à 10 000 € par foyer fiscal et par an le total des réductions et crédits d'impôt sur le revenu. Certaines niches bénéficient d'un plafond majoré à 18 000 € — Girardin industriel, Sofica, outre-mer — d'autres comme la loi Malraux, les Monuments Historiques ou le PER échappent totalement au plafond.

Le Girardin industriel bénéficie donc d'une enveloppe supplémentaire de 8 000 € par rapport aux dispositifs classiques. Mais attention : ce plafond de 18 000 € est calculé sur la part nette de la réduction (après déduction de la rétrocession au locataire), pas sur le montant brut de réduction d'impôt.

Comment le calcul fonctionne-t-il concrètement ?

La réduction d'impôt acquise au titre d'un investissement en loi Girardin industriel avec agrément fiscal est plafonnée à 52 941 € (correspondant à 18 000 € net de rétrocession locataire) et est retenue à hauteur de 34 % dans les plafonds des niches fiscales. Par ailleurs, la réduction d'impôt au titre des investissements en Girardin logement social est limitée à 60 000 € (correspondant à 18 000 € net de rétrocession locataire), et retenue pour 30 % dans le plafond global des avantages fiscaux.

En pratique, cela signifie que vous pouvez obtenir jusqu'à 40 909 € de réduction brute dans le cadre d'une opération de plein droit, tout en restant dans les limites légales du plafonnement des niches fiscales.

📊 18 000 € (vs 10 000 € pour les dispositifs classiques) – Plafond spécifique des niches fiscales Girardin

Peut-on cumuler le girardin avec d'autres dispositifs ?

Oui, sous conditions. Le Girardin peut être combiné avec des dispositifs hors plafonnement comme la loi Malraux, les Monuments Historiques ou les versements sur un PER (Plan d'Épargne Retraite). Cette combinaison permet d'optimiser globalement votre fiscalité bien au-delà du seul plafond de 18 000 €.

Points de vigilance et risques à connaître

Le Girardin industriel est un outil puissant, mais il n'est pas sans risque. Un investisseur bien informé est un investisseur protégé. Voici les points essentiels à maîtriser.

⚠️ risque 1 : la requalification fiscale

Le principal risque du Girardin industriel est la requalification fiscale, c'est-à-dire la remise en cause de l'avantage fiscal. Cela peut se produire en cas de non-exploitation continue du matériel, de défaut de location ou encore de non-respect de la durée minimale de 5 ans.

En cas de requalification, l'administration fiscale peut exiger le remboursement de 75 % de l'avantage fiscal obtenu. D'où l'importance cruciale de choisir un opérateur sérieux.

⚠️ risque 2 : la faillite de l'exploitant

À ces contraintes s'ajoutent des risques économiques liés à l'exploitant, comme une faillite ou des difficultés financières, mais aussi des risques matériels. Si l'entreprise ultramarine qui loue le matériel cesse son activité avant les 5 ans requis, la condition d'exploitation continue n'est plus remplie.

Solution : Privilégier les opérateurs qui mutualisent les risques en finançant plusieurs exploitants au sein d'une même société de portage.

⚠️ risque 3 : les montages non conformes

Certains projets sans agrément fiscal peuvent exposer l'investisseur à des montages non conformes, voire frauduleux. Méfiez-vous des promesses de rendement excessivement élevées (au-delà de 16 %) et des opérateurs sans historique vérifiable.

✅ comment se protéger ?

Pour sécuriser les opérations, de nombreux monteurs proposent une garantie de bonne fin fiscale. En cas de manquement imputable à la société de portage ou à l'exploitant, elle permet de se retourner contre le responsable afin de couvrir tout ou partie de la perte fiscale subie. Certaines opérations reposent aussi sur une mutualisation des investissements, pour diluer le risque en intégrant plusieurs exploitants dans une même société de portage.

Critères pour choisir un opérateur fiable :

| Critère | Ce qu'il faut vérifier |

|---|---|

| Ancienneté | Minimum 5 à 10 ans d'activité |

| Garanties | Garantie de bonne fin fiscale et financière |

| Agrément | Enregistrement auprès de l'AMF ou de la DGFIP |

| Transparence | Contrats clairs, frais détaillés |

| Mutualisation | Plusieurs exploitants par société de portage |

| Assurances | RC professionnelle, assurance défaut d'assurance locataire |

💡 Conseil de conseiller : Ne choisissez jamais un opérateur uniquement sur la base du taux de rendement affiché. Un taux très élevé signifie souvent moins de garanties et plus de risques.

"Le choix du monteur, des garanties et du niveau de sécurisation est essentiel pour que le Girardin industriel reste un outil puissant et non un piège fiscal"

— Hagnéré Patrimoine

Les échéances clés de l'année fiscale 2026

Le Girardin industriel est un dispositif calendaire : votre souscription doit être réalisée avant le 31 décembre de l'année en cours pour que la réduction d'impôt s'applique sur votre déclaration de l'année suivante.

Calendrier fiscal 2026 à retenir

| Échéance | Action |

|---|---|

| Avant le 30 septembre 2026 | Idéal pour souscrire et laisser le temps au monteur de finaliser l'opération |

| Avant le 30 novembre 2026 | Dernier délai recommandé pour les opérations de plein droit |

| 31 décembre 2026 | Date limite absolue de souscription pour la réduction d'impôt 2026 |

| Printemps 2027 | Déclaration de revenus 2026 — vous déclarez votre investissement Girardin |

| Été 2027 | Réduction d'impôt effective sur votre avis d'imposition |

| 31 décembre 2029 | Prorogation du dispositif Girardin industriel |

⏰ Attention à ne pas attendre le dernier moment. Les meilleures opérations se remplissent rapidement, et les monteurs ont besoin de temps pour finaliser les dossiers. En pratique, les souscriptions se ferment souvent dès novembre, voire avant.

📊 31 décembre 2029 – Date de prorogation du dispositif Girardin industriel

Les 5 vérifications à faire avant de souscrire en 2026

- ✅ Calculer votre impôt réel : le Girardin n'est pertinent qu'à partir d'environ 10 000 € d'IR annuel

- ✅ Vérifier votre plafond disponible : avez-vous déjà utilisé d'autres niches fiscales cette année ?

- ✅ Choisir un opérateur agréé avec historique et garanties vérifiables

- ✅ Lire attentivement les contrats : conditions de rétrocession, durée d'engagement, clauses de garantie

- ✅ Consulter un conseiller fiscal indépendant avant tout engagement

Questions fréquentes (FAQ)

Qu'est-ce que le girardin industriel et à qui s'adresse-t-il ?

Le Girardin industriel est un dispositif de défiscalisation prévu par l'article 199 undecies B du CGI. Il permet aux contribuables français de financer du matériel industriel neuf dans les DROM-COM en échange d'une réduction d'impôt sur le revenu supérieure à la somme investie. Il s'adresse principalement aux contribuables dont la TMI est de 30 % à 45 % et dont l'impôt annuel dépasse 10 000 €.

Quelle est la différence entre un DROM et un COM ?

Un DROM (Département et Région d'Outre-Mer) est un territoire pleinement intégré à la République française et à l'UE, soumis au droit commun français (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte). Une COM (Collectivité d'Outre-Mer) dispose d'un statut d'autonomie plus large (Polynésie française, Nouvelle-Calédonie, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, Saint-Martin, Saint-Barthélemy). Les deux types de territoires sont éligibles au Girardin industriel.

Pourquoi le plafond des niches fiscales est-il de 18 000 € pour le girardin et non 10 000 € ?

Le Girardin industriel bénéficie d'un plafond majoré spécifique de 18 000 € (contre 10 000 € pour les dispositifs classiques comme le Pinel) en raison de l'objectif de développement économique des territoires ultramarins. Ce plafond majoré est prévu par l'article 200-0 A du CGI et reflète la volonté du législateur de soutenir davantage ces investissements à fort impact territorial.

L'investissement en girardin industriel est-il vraiment "à fonds perdus" ?

Oui. Vous n'avez pas vocation à récupérer votre capital initial. Votre bénéfice est exclusivement fiscal : la différence entre la réduction d'impôt obtenue et la somme investie constitue votre gain net. C'est pourquoi ce dispositif ne convient qu'aux contribuables fortement imposés qui cherchent à optimiser leur fiscalité, et non à constituer un capital ou un revenu complémentaire.

Que se passe-t-il si l'opérateur ou l'exploitant fait faillite ?

En cas de défaillance de l'exploitant, la condition d'exploitation continue du matériel pendant 5 ans peut ne plus être remplie, exposant l'investisseur à une requalification fiscale. Pour se protéger, il est essentiel de choisir un opérateur proposant une garantie de bonne fin fiscale et financière, et des opérations mutualisées sur plusieurs exploitants. Consultez toujours un conseiller fiscal avant de vous engager.

Chiffres clés

📊 11 territoires DROM-COM éligibles au Girardin industriel en 2026, de la Guadeloupe à la Polynésie française (Source : Art. 199 undecies B CGI)

💡 18 000 € : plafond annuel des niches fiscales applicable au Girardin industriel, contre 10 000 € pour les dispositifs classiques — soit un potentiel de réduction brute allant jusqu'à ~40 909 € (Source : Art. 200-0 A CGI)

📅 31 décembre 2029 : date de prorogation du dispositif Girardin industriel, offrant une visibilité pluriannuelle pour les stratégies d'optimisation fiscale (Source : Loi de finances 2026)

💰 116 % : taux de réduction d'impôt possible par rapport à la somme investie — pour 17 241 € investis, jusqu'à 20 000 € de réduction d'IR (Source : Solidus Invest, données 2026)

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin industriel reste, en 2026, l'un des outils de défiscalisation les plus efficaces du droit fiscal français pour les contribuables fortement imposés. Grâce à son mécanisme "one-shot", il vous permet de transformer une partie de votre impôt sur le revenu en levier de financement pour l'économie ultramarine — tout en obtenant un gain fiscal net immédiat.

Mais ce dispositif exige rigueur et méthode : choix d'un opérateur sérieux, vérification des garanties, respect des délais de l'année fiscale. La clôture de l'année fiscale 2026 approche : chaque mois qui passe réduit votre marge de manœuvre pour souscrire dans les meilleures conditions.

Trois actions concrètes à mener dès maintenant :

- Calculez votre impôt sur le revenu prévisionnel pour 2026

- Identifiez votre enveloppe disponible au titre du plafonnement des niches fiscales

- Prenez rendez-vous avec un conseiller fiscal spécialisé en défiscalisation outre-mer

🧭 Consultez un conseiller fiscal indépendant avant de vous engager. Le Girardin industriel est un dispositif légal, encadré et prorogé jusqu'en 2029 — mais sa bonne exécution dépend de la qualité du montage et de l'opérateur choisi. Un accompagnement professionnel est indispensable pour calibrer votre investissement à votre situation fiscale réelle.