Vous payez un impôt sur le revenu élevé et vous cherchez une solution légale, efficace et encadrée pour l'alléger avant la clôture de l'année fiscale 2026 ? Le Girardin industriel est l'un des rares dispositifs fiscaux français permettant d'obtenir une réduction d'impôt supérieure au montant investi — dès l'année suivant votre souscription. Mais ce mécanisme, aussi puissant qu'il soit, mérite d'être bien compris avant de s'y engager.

Dans ce guide complet, vous trouverez tout ce qu'un contribuable averti doit savoir : le cadre légal, le fonctionnement concret, les territoires éligibles (DROM-COM), des exemples chiffrés, les plafonds à respecter et les points de vigilance essentiels.

📌 Cadre légal — Le Girardin industriel est régi par l'article 199 undecies B du Code Général des Impôts (CGI), issu de la loi du 21 juillet 2003. Ce dispositif a été prorogé jusqu'au 31 décembre 2029 par la loi de finances pour 2024. Il est donc pleinement applicable pour l'année fiscale 2026.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Quels sont les territoires DROM-COM éligibles ?

- Comment fonctionne la réduction d'impôt ?

- Exemple chiffré concret

- Le plafonnement des niches fiscales : ce que vous devez savoir

- Girardin plein droit vs avec agrément : le tableau comparatif

- Calendrier fiscal 2026 : les échéances à ne pas manquer

- Points de vigilance et risques à connaître

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un dispositif de défiscalisation outre-mer qui permet à un contribuable français de financer l'acquisition de matériel industriel neuf au bénéfice d'entreprises implantées dans les DROM-COM (Départements et Régions d'Outre-Mer et Collectivités d'Outre-Mer). En contrepartie de cet investissement, l'État accorde une réduction d'impôt sur le revenu, versée en une seule fois dès l'année suivant la souscription.

Ce qui distingue le Girardin industriel de la plupart des autres dispositifs fiscaux, c'est son caractère "one-shot" : vous investissez en 2026, vous récupérez votre avantage fiscal à l'été 2027, lors du traitement de votre déclaration de revenus. Il n'y a ni durée d'engagement locatif sur plusieurs années, ni revenus fonciers à déclarer.

La loi Girardin industriel (article 199 undecies B du Code Général des Impôts) récompense d'une réduction de leur impôt sur le revenu les contribuables français participant au financement de matériels industriels neufs en faveur d'entreprises des DOM-COM.

L'investissement est dit "à fonds perdus" : vous ne récupérez pas votre mise de départ sous forme de capital. Le gain réside exclusivement dans la réduction d'impôt obtenue, qui est supérieure à la somme investie.

À qui s'adresse ce dispositif ?

Le Girardin industriel est particulièrement adapté aux profils suivants :

- Contribuables avec une TMI (Tranche Marginale d'Imposition) de 30 % à 45 %

- Impôt sur le revenu annuel d'au moins 2 000 € (idéalement entre 5 000 € et 40 000 €)

- Investisseurs cherchant une optimisation fiscale légale et immédiate

- Chefs d'entreprise souhaitant réduire leur IR avant la fin de l'année fiscale

- Contribuables domiciliés fiscalement en France métropolitaine

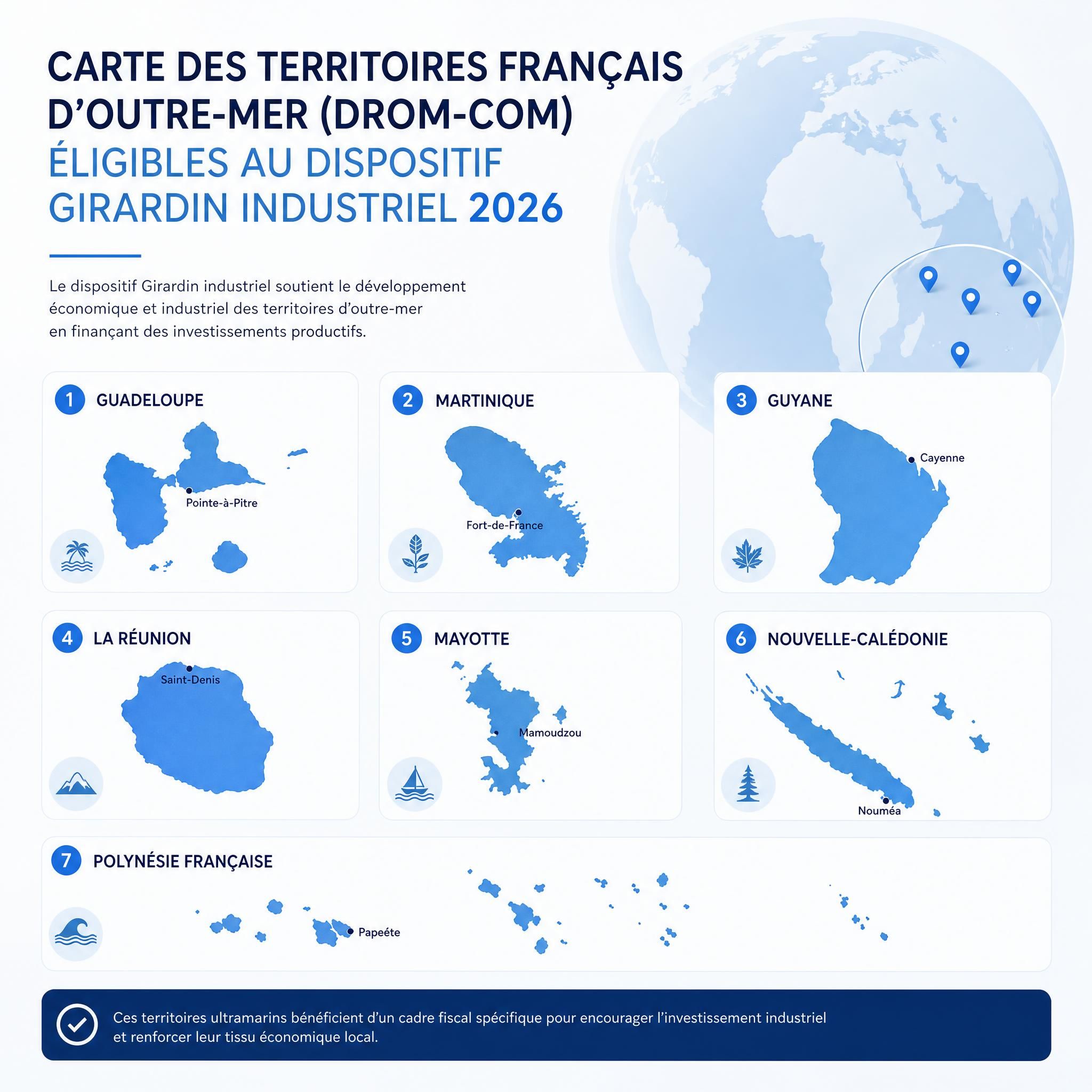

Quels sont les territoires DROM-COM éligibles ?

L'une des premières questions que se posent les investisseurs concerne la géographie du dispositif. Le Girardin industriel s'applique à l'ensemble des territoires ultramarins français — ce que l'on désigne par l'acronyme DROM-COM.

Le Girardin industriel est valable jusqu'au 31 décembre 2029, que ce soit dans les DROM (départements et régions d'outre-mer) ou les COM (collectivités d'outre-mer). Le but de ce dispositif est d'investir du capital dans une société qui va acheter par la suite du matériel permettant de faire fonctionner cette société.

Voici la liste complète des territoires éligibles en 2026 :

| Catégorie | Territoires |

|---|---|

| DROM (Départements et Régions d'Outre-Mer) | Guadeloupe, Martinique, Guyane, La Réunion, Mayotte |

| COM (Collectivités d'Outre-Mer) | Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, Wallis-et-Futuna |

| Autres | Terres australes et antarctiques françaises (TAAF) |

💡 Bon à savoir : Pour les investissements dans les DROM, l'entreprise bénéficiaire doit justifier d'un chiffre d'affaires inférieur à 10 millions d'euros (pour les investissements réalisés depuis le 1er janvier 2020).

Les secteurs d'activité éligibles pour l'entreprise locataire du matériel sont : l'industrie, le commerce, l'artisanat et l'agriculture. Certains secteurs sont en revanche exclus : les activités financières, le crédit-bail, l'immobilier et une partie des activités de services.

Comment fonctionne la réduction d'impôt ?

Le mécanisme du Girardin industriel repose sur une logique simple en quatre étapes :

- Vous investissez une somme dans une société de portage (SNC ou SAS), qui achète du matériel industriel neuf destiné à une entreprise ultramarine.

- L'entreprise ultramarine loue ce matériel pendant une durée minimale de 5 ans, à des conditions préférentielles (rétrocession de l'avantage fiscal).

- Vous bénéficiez d'une réduction d'impôt l'année suivant votre investissement, intégrée directement dans votre avis d'imposition.

- Au bout de 5 ans, la société de portage est liquidée et le matériel est cédé à l'entreprise exploitante.

Si vous investissez en 2026, votre avantage fiscal est intégré dans votre avis d'imposition 2027 sur vos revenus 2026 et remboursé durant l'été 2027 par l'administration fiscale.

Le taux de réduction d'impôt varie selon la localisation du projet et le type d'opération. La réduction d'impôt peut atteindre 110 à 120 % de la somme investie et intervient en une fois, l'année suivant l'investissement.

📊 110 % à 120 % de l'apport investi – Rendement typique Girardin industriel plein droit

Exemple chiffré concret

Rien de mieux qu'un exemple pour comprendre l'intérêt réel du dispositif.

Situation : Un chef d'entreprise célibataire, résident fiscal français, déclare 120 000 € de revenus nets imposables. Son impôt sur le revenu s'élève à 15 000 €. Il souhaite investir en Girardin industriel de plein droit avec un taux de rendement de 13 %.

| Élément | Montant |

|---|---|

| Impôt sur le revenu initial | 15 000 € |

| Investissement Girardin industriel | 13 274 € |

| Réduction d'impôt obtenue (taux 113 %) | 15 000 € |

| Impôt restant à payer | 0 € |

| Gain fiscal net | ~1 726 € |

🎯 En clair : Pour 13 274 € investis (à fonds perdus), ce contribuable efface intégralement ses 15 000 € d'impôt sur le revenu. Il réalise un gain net de près de 1 726 €, soit un rendement d'environ 13 % sur sa mise initiale.

Selon la période de l'investissement et les opérateurs, et après déduction des frais de gestion, l'économie d'impôt varie entre 120 % (en tout début d'année) et 110 % (en fin d'année) du montant investi. En d'autres termes, le contribuable peut réaliser un gain fiscal de l'ordre de 10 à 20 % en investissant en Girardin industrielle des sommes qui devraient être versées au Trésor Public.

"Un investissement de 10 000 € peut ouvrir droit à une réduction d'impôt allant jusqu'à 13 500 €, soit un gain fiscal net d'environ 3 500 €"

— Hagnere Patrimoine

Le plafonnement des niches fiscales : ce que vous devez savoir

Le Girardin industriel est soumis au plafonnement global des niches fiscales, mais bénéficie d'un régime dérogatoire favorable.

Le dispositif Girardin est soumis au plafonnement des niches fiscales mais bénéficie d'un montant dérogatoire : 18 000 euros pour les investissements Outre-mer au lieu de 10 000 euros. Ainsi, le montant cumulé des avantages fiscaux du foyer de l'investisseur ne peut pas dépasser 18 000 euros sur un an.

Comment fonctionne concrètement ce double plafond ?

- Plafond général : 10 000 € (pour les avantages fiscaux "classiques" : emploi à domicile, dons, garde d'enfants, etc.)

- Plafond spécifique Outre-mer : 18 000 € — ce plafond majoré se substitue au plafond général dès lors qu'une opération Girardin est présente dans le foyer fiscal.

Pour les opérations de plein droit, seule 44 % de la réduction d'impôt obtenue est intégrée dans le calcul du plafonnement, et 34 % pour celles avec agrément.

Ce mécanisme de "carve-out" est particulièrement avantageux : il permet d'obtenir des réductions d'impôt bien supérieures à 18 000 € tout en restant dans les limites légales. La réduction d'impôt maximale en plein droit est de 40 909 €, et de 52 941 € avec agrément.

Girardin plein droit vs avec agrément : le tableau comparatif

Il existe deux modalités d'investissement selon le montant du projet :

| Critère | Girardin plein droit | Girardin avec agrément |

|---|---|---|

| Seuil | < 250 000 € | ≥ 250 000 € |

| Article CGI | 199 undecies B | 199 undecies B |

| Réduction d'impôt max. | 40 909 € | 52 941 € |

| Taux de rétrocession | 56 % | 66 % |

| Part intégrée au plafond | 44 % | 34 % |

| Rendement net typique | 10 – 20 % | 10 – 22 % |

| Délai de mise en place | Rapide | Plus long (instruction DGFiP) |

| Niveau de sécurité | Bon | Élevé (validation administrative) |

💡 À noter : L'agrément fiscal constitue une validation préalable de l'administration fiscale, ce qui réduit significativement le risque de requalification ultérieure. Pour les investissements importants (> 250 000 €), il est obligatoire.

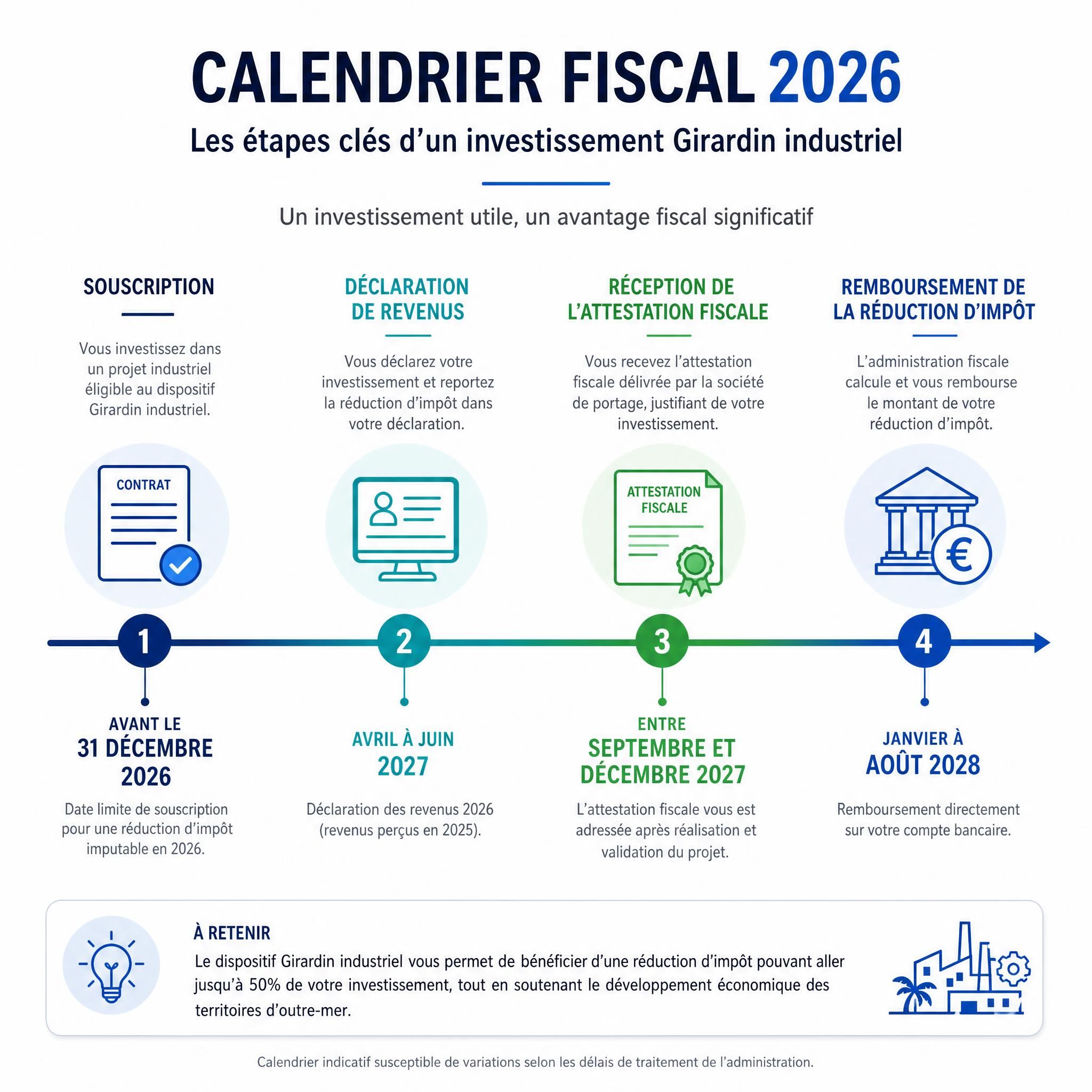

Calendrier fiscal 2026 : les échéances à ne pas manquer

Le Girardin industriel est un dispositif calendaire : le timing de votre souscription a un impact direct sur le rendement obtenu.

Chronologie d'une opération girardin 2026

| Période | Étape |

|---|---|

| Janvier – Octobre 2026 | 🟢 Souscription optimale — rendement maximum (jusqu'à 120 %) |

| Novembre – Décembre 2026 | 🟡 Souscription possible mais rendement légèrement réduit (110 %) |

| 31 décembre 2026 | 🔴 Date limite absolue pour investir et bénéficier de la réduction d'impôt sur les revenus 2026 |

| Printemps 2027 | 📋 Réception de l'attestation fiscale de votre opérateur |

| Mai – Juin 2027 | 📄 Déclaration de revenus 2026 (formulaires 2042 + 2042 IOM) |

| Été 2027 | 💳 Remboursement de la réduction d'impôt par la DGFiP |

⚠️ Attention : Plus vous souscrivez tard dans l'année, plus le rendement diminue. Si vous souhaitez maximiser votre gain fiscal, ne tardez pas au-delà d'octobre 2026.

📊 Été 2027 pour un investissement 2026 – Délai de remboursement

Points de vigilance et risques à connaître ⚠️

Le Girardin industriel est un dispositif légal et encadré. Mais comme tout investissement, il comporte des risques qu'il est indispensable de connaître avant de s'engager.

1. le risque de requalification fiscale

La requalification fiscale représente le danger principal pour tout investisseur en Girardin industriel. Ce risque intervient lorsque l'administration fiscale remet en cause l'éligibilité de l'opération et annule la réduction d'impôt octroyée. Une fois cette décision prise, l'investisseur doit non seulement rembourser l'avantage fiscal perçu, mais aussi s'acquitter des pénalités et intérêts de retard.

Les causes principales de requalification sont :

- Non-respect de la durée de détention des parts (5 ans minimum)

- Matériel non exploité effectivement par l'entreprise ultramarine

- Investissement dans un secteur non éligible

- Absence d'agrément fiscal pour les opérations qui l'exigent

2. le risque lié à l'opérateur

Certains projets sans agrément fiscal présentent des risques de montages non conformes, voire carrément frauduleux. Ces opérations attirent les investisseurs par des rendements anormalement élevés, bien supérieurs aux normes du marché.

Comment se protéger ?

- Vérifier que l'opérateur est référencé et dispose d'un historique documenté

- Privilégier les opérations avec garantie de bonne fin fiscale

- Méfier des offres affichant des rendements supérieurs à 20-25 % (signal d'alerte)

- Exiger la communication de l'agrément fiscal pour les opérations > 250 000 €

3. le risque économique du projet

La solidité de l'entreprise exploitante en outre-mer conditionne la bonne fin de l'opération. En cas de requalification de l'investissement, l'administration fiscale peut demander un remboursement de tout ou partie de l'avantage fiscal offert. Les intérêts de retard s'élèvent à 0,20 % par mois, ce qui peut transformer une opération mal structurée en perte double.

4. l'investissement est à fonds perdus

Il est fondamental de l'intégrer dans votre décision : l'investissement est défiscalisé à fonds perdus (pas de rendement au-delà de la réduction d'IR obtenue ni de remboursement de l'apport). N'investissez que des sommes dont vous n'avez pas besoin en liquidités sur les 5 prochaines années.

Récapitulatif des bonnes pratiques

| ✅ À faire | ❌ À éviter |

|---|---|

| Vérifier l'agrément de l'opérateur | Se laisser séduire par des rendements > 25 % |

| Opter pour une garantie de bonne fin fiscale | Investir des sommes dont vous avez besoin |

| Consulter un conseiller fiscal indépendant | Ignorer le plafond des niches fiscales |

| Souscrire avant fin octobre pour un rendement optimal | Attendre la dernière minute (décembre) |

| Conserver vos parts pendant 5 ans minimum | Vouloir sortir avant le terme |

🧑💼 Notre recommandation : Avant toute souscription, consultez un conseiller en gestion de patrimoine (CGP) ou un conseiller fiscal indépendant. Ce professionnel pourra vérifier l'adéquation du dispositif avec votre situation personnelle, valider la solidité de l'opérateur et s'assurer que vous restez dans les plafonds légaux.

Questions fréquentes (FAQ)

Le girardin industriel est-il toujours légal en 2026 ?

Oui, sans ambiguïté. C'est un dispositif créé par la loi du 21 juillet 2003 et codifié aux articles 199 undecies B et C du CGI. Il est prorogé jusqu'au 31 décembre 2029. La DGFiP elle-même verse la réduction d'impôt directement sur votre compte bancaire. Il ne s'agit donc pas d'un montage "gris" mais d'un dispositif voulu et maintenu par le législateur français pour soutenir le développement économique des outre-mer.

Quel est le montant minimum pour investir en girardin industriel ?

Le montant minimum de souscription en Girardin industriel de plein droit est généralement de l'ordre de 2 400 €. En pratique, les opérations les plus courantes se situent entre 5 000 € et 40 000 € selon le niveau d'impôt du contribuable. Il est recommandé de calibrer son investissement en fonction de son impôt réel, afin de ne pas dépasser le plafond des 18 000 € de réduction.

Peut-on combiner le girardin industriel avec d'autres dispositifs de défiscalisation ?

Oui, mais avec prudence. Le Girardin industriel peut être combiné avec d'autres mécanismes de défiscalisation, comme le Denormandie, Loc'Avantages ou encore la réduction IR-PME. Toutefois, le tout sera soumis au plafond global des niches fiscales, fixé à 10 000 ou 18 000 euros par an selon les situations. Un conseiller fiscal pourra optimiser la combinaison de dispositifs sans dépasser les plafonds.

Comment déclarer son investissement girardin industriel ?

Cet investissement doit figurer sur votre déclaration de revenus sur le formulaire principal (déclaration n° 2042) et sur la déclaration des investissements outre-mer (formulaire n° 2042 IOM), en détaillant la nature de l'opération financière. Si vous faites appel à un organisme, le monteur de l'opération vous transmettra une attestation fiscale justifiant votre investissement et destinée à être jointe à votre déclaration.

Que se passe-t-il si la réduction d'impôt dépasse mon impôt dû ?

En cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Ce mécanisme de report est particulièrement utile pour les contribuables dont l'impôt varie d'une année sur l'autre.

Chiffres clés

📊 40 909 € — Réduction d'impôt maximum pour une opération Girardin industriel de plein droit (art. 199 undecies B du CGI)

📊 52 941 € par an – Réduction d'impôt maximale avec agrément

💡 18 000 € — Plafond spécifique des niches fiscales pour les investissements outre-mer, contre 10 000 € pour les dispositifs classiques (Source : Code Général des Impôts, 2026)

🗓️ 31 décembre 2029 — Date de prorogation du dispositif Girardin industriel, actée par la loi de finances pour 2024

📊 Jusqu'au 31 décembre 2029 – Prorogation du dispositif

🌍 12 territoires ultramarins éligibles au Girardin industriel en 2026, des Antilles à la Polynésie française en passant par Mayotte et la Nouvelle-Calédonie

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin industriel reste en 2026 l'un des dispositifs de défiscalisation outre-mer les plus puissants et les plus accessibles pour les contribuables fortement imposés. Sa logique est claire : vous participez au financement de l'économie réelle dans les DROM-COM, et l'État vous récompense d'une réduction d'impôt immédiate, supérieure à votre mise.

Pour en tirer le meilleur parti, retenez les trois règles d'or :

- Souscrivez tôt dans l'année pour maximiser votre rendement (idéalement avant octobre 2026)

- Choisissez un opérateur sérieux, idéalement avec garantie de bonne fin fiscale

- Consultez un conseiller fiscal indépendant pour adapter le montant à votre situation personnelle et rester dans les plafonds légaux

Le 31 décembre 2026 est la date limite absolue pour investir et bénéficier de la réduction d'impôt sur vos revenus de cette année. Ne laissez pas cette fenêtre se fermer sans avoir étudié sérieusement cette opportunité d'optimisation fiscale légale.

🧑💼 Passez à l'action : Rapprochez-vous d'un conseiller en gestion de patrimoine ou d'un expert fiscal pour évaluer si le Girardin industriel correspond à votre profil. Une simulation personnalisée vous permettra de connaître précisément votre gain fiscal potentiel avant tout engagement.