Vous payez un impôt sur le revenu élevé et vous cherchez une solution légale, encadrée et efficace pour alléger votre facture fiscale avant la clôture de l'année fiscale 2026 ? Le Girardin industriel est probablement le dispositif de défiscalisation le plus puissant du droit fiscal français — et pourtant, il reste méconnu ou mal compris par de nombreux contribuables.

Dans ce guide complet, vous trouverez tout ce qu'il faut savoir : le cadre légal, le mécanisme de réduction d'impôt, les territoires DROM-COM éligibles, les plafonds à respecter, les risques à anticiper et les étapes concrètes pour agir avant le 31 décembre 2026.

📋 Cadre légal — Le Girardin industriel est codifié à l'article 199 undecies B du Code Général des Impôts (CGI). Créé par la loi du 21 juillet 2003, il a été prorogé jusqu'au 31 décembre 2029. Il s'agit d'un dispositif d'État, contrôlé par la Direction générale des finances publiques (DGFiP).

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Comment fonctionne la réduction d'impôt ?

- Quels territoires DROM-COM sont éligibles en 2026 ?

- Plafonnement des niches fiscales : ce que vous devez savoir

- Exemple chiffré concret

- Points de vigilance et risques à connaître

- Avant le 31 décembre 2026 : votre checklist

- Chiffres Clés

- Questions Fréquentes (FAQ)

- Conclusion

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un mécanisme de défiscalisation qui permet aux contribuables français fortement imposés de réduire leur impôt sur le revenu en une seule opération, en finançant l'acquisition de matériels industriels neufs destinés à des entreprises situées dans les DROM-COM (Départements et Régions d'Outre-Mer et Collectivités d'Outre-Mer).

Concrètement, vous investissez dans une Société en Nom Collectif (SNC) — ou une SA/SAS pour les projets avec agrément — qui achète du matériel professionnel neuf (engins de chantier, équipements agricoles, matériel de restauration, etc.) et le loue à une entreprise ultramarine pendant 5 ans minimum. En contrepartie, vous bénéficiez d'une réduction d'impôt immédiate, dès l'année suivant votre investissement.

Le but de ce dispositif est d'investir du capital dans une société qui va acheter du matériel permettant de faire fonctionner des entreprises dans les DROM-COM.

Un dispositif "one-shot" : qu'est-ce que cela signifie ?

Le Girardin industriel est qualifié d'investissement "one-shot" : la réduction d'impôt s'applique en une seule fois, l'année suivant la réalisation de l'opération. Il n'y a pas de revenus complémentaires, pas de rendement locatif. L'investissement est défiscalisé à fonds perdus : il n'y a pas de rendement au-delà de la réduction d'IR obtenue, ni de remboursement de l'apport.

Ce qui rend ce dispositif unique : le Girardin industriel constitue l'un des rares investissements fiscaux offrant un rendement supérieur à 100 % de l'investissement initial.

Comment fonctionne la réduction d'impôt ?

L'article 199 undecies B régit le Girardin industriel (investissements productifs) et constitue le fondement juridique de la réduction d'impôt sur le revenu pour les particuliers qui financent du matériel professionnel en outre-mer.

Il existe deux types d'opérations Girardin industriel :

| Type d'opération | Seuil d'investissement | Réduction d'impôt max. | Taux de rétrocession locataire | Part comptée dans le plafond |

|---|---|---|---|---|

| Plein droit (SNC) | < 250 000 € | 40 909 € | 56 % min. | 44 % de la réduction |

| Avec agrément (SA/SAS) | > 250 000 € | 52 941 € | 66 % min. | 34 % de la réduction |

Le montant de la réduction d'impôt est, en principe, de 44,12 % du prix de revient des investissements productifs réalisés, net de subventions. Ce taux est porté à 52,95 % pour la Guyane et Mayotte.

La logique de rétrocession

Une partie de l'avantage fiscal doit obligatoirement être rétrocédée à l'entreprise locataire en outre-mer : c'est la contrepartie sociale du dispositif. C'est aussi ce mécanisme qui explique pourquoi seule une fraction de la réduction est comptabilisée dans le plafond des niches fiscales — un avantage décisif pour les contribuables déjà engagés dans d'autres dispositifs.

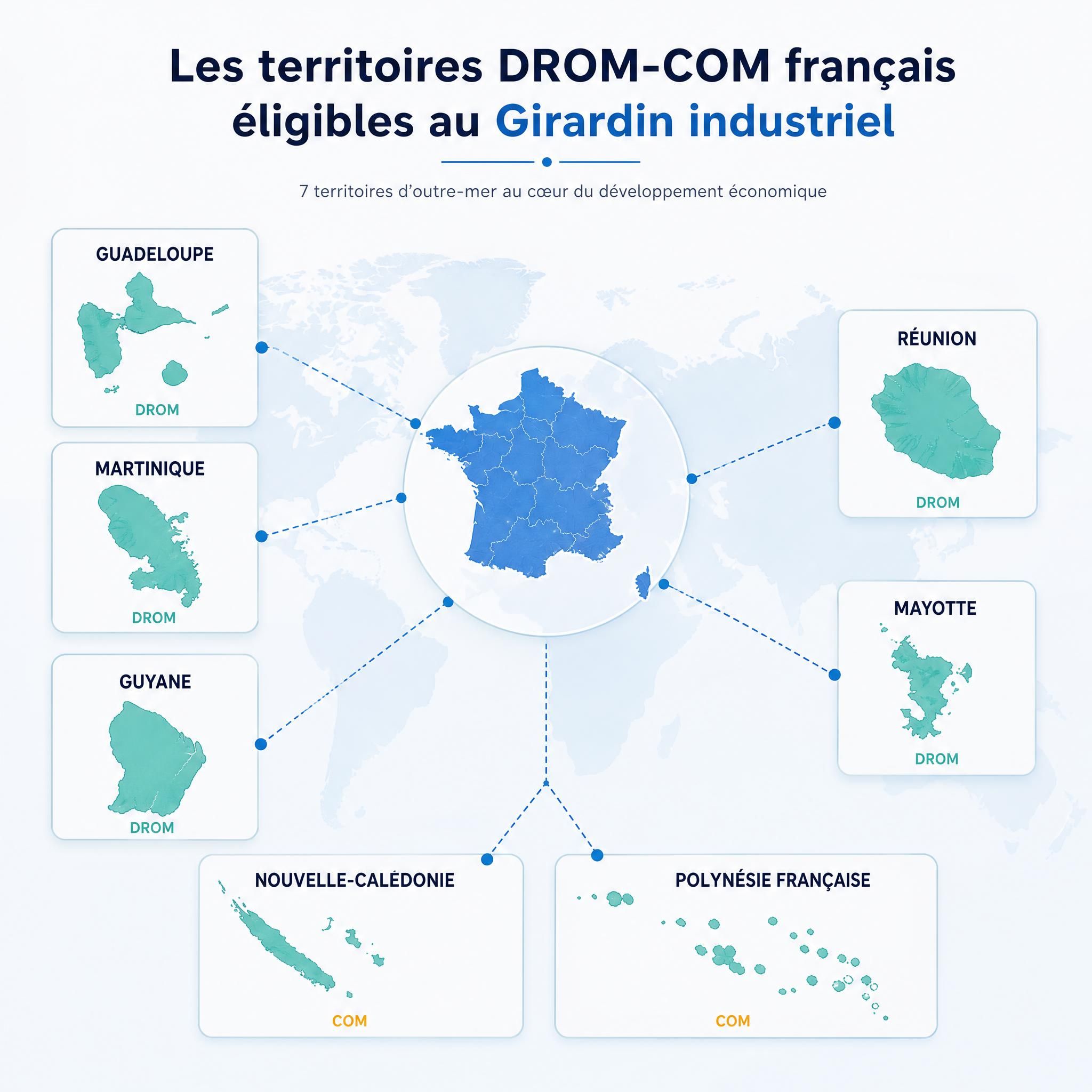

Quels territoires DROM-COM sont éligibles en 2026 ?

L'un des atouts du Girardin industriel est la diversité des territoires couverts. Le dispositif s'applique à l'ensemble des DROM et COM français.

Le dispositif Girardin s'applique dans l'ensemble des DROM et COM : Martinique, Guadeloupe, Réunion, Guyane, Mayotte, mais aussi Saint-Barthélemy, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et Nouvelle-Calédonie.

Taux de réduction par territoire

Pour les DOM — Guadeloupe, Martinique, La Réunion — le taux de base est fixé à 38,25 % du montant de l'investissement. Pour les zones dites « majorées » — Guyane, Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna — ce taux est porté à 45,9 %.

| Territoire | Statut | Taux de réduction de base |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Guyane | DROM (zone majorée) | 45,90 % |

| Mayotte | DROM (zone majorée) | 45,90 % |

| Nouvelle-Calédonie | COM | Variable selon opération |

| Polynésie française | COM | Variable selon opération |

| Saint-Martin | COM | 38,25 % |

| Saint-Barthélemy | COM | 38,25 % |

| Saint-Pierre-et-Miquelon | COM (zone majorée) | 45,90 % |

| Wallis-et-Futuna | COM (zone majorée) | 45,90 % |

💡 Bon à savoir : Les entreprises locataires dans les DROM doivent exercer une activité agricole, industrielle, commerciale ou artisanale, et justifier d'un chiffre d'affaires inférieur à 10 millions d'euros (pour les investissements réalisés depuis le 1er janvier 2020).

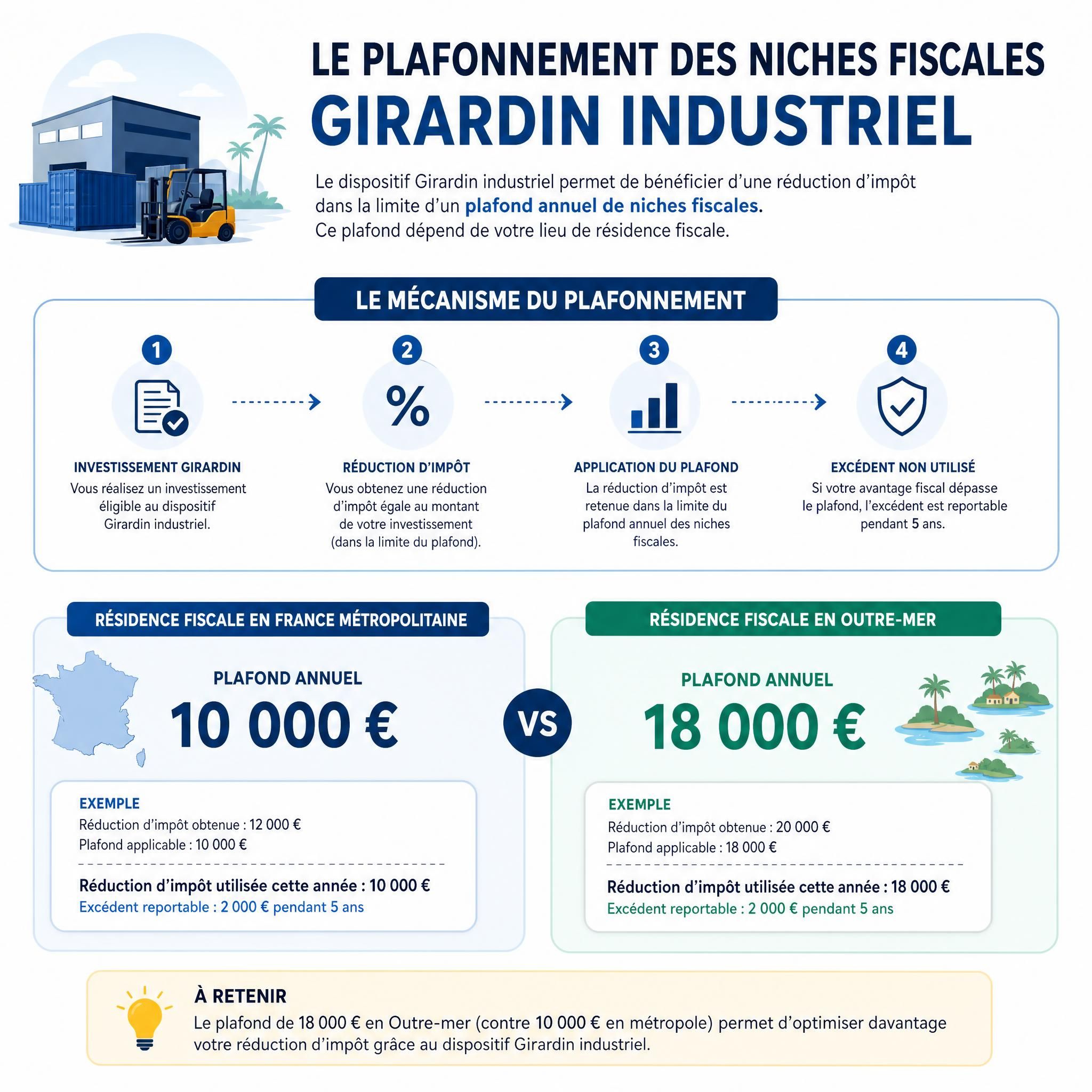

Plafonnement des niches fiscales : ce que vous devez savoir

C'est souvent le point le plus mal compris du Girardin industriel. Voici la règle clairement expliquée.

Le dispositif Girardin industriel permet de dépasser le plafond des niches fiscales de 10 000 euros, avec une marge supplémentaire de 8 000 euros, portant le plafond total à 18 000 euros. Le plafond global des niches fiscales est normalement de 10 000 euros, mais il peut être augmenté jusqu'à 18 000 euros grâce au Girardin industriel.

Mais attention : seule une fraction de la réduction Girardin compte dans ce plafond — 44 % de la réduction pour une opération sans agrément, 34 % avec agrément. En pratique, cela signifie qu'un foyer peut obtenir bien plus de 18 000 € d'économie d'impôt via le Girardin sans franchir le plafond.

Illustration du mécanisme de plafonnement

Par exemple, une réduction de 30 000 € en Girardin non agréé consommera 13 200 € de plafond (30 000 × 44 %), ce qui respecte la limite de 18 000 €. Il faut donc veiller à bien calculer cette part plafonnée, surtout si vous cumulez d'autres dispositifs fiscaux la même année.

| Situation | Plafond disponible | Réduction Girardin possible |

|---|---|---|

| Aucun autre dispositif | 18 000 € | Jusqu'à ~40 909 € (plein droit) |

| Déjà 5 000 € de niches classiques | 13 000 € restants | Jusqu'à ~29 545 € (plein droit) |

| Déjà 8 000 € de niches classiques | 10 000 € restants | Jusqu'à ~22 727 € (plein droit) |

⚠️ Attention : le plafond de 18 000 € n'est pas cumulatif avec le plafond de 10 000 €. Il s'agit d'un plafond unique majoré. Si vous avez déjà consommé 8 500 € via d'autres niches fiscales (services à domicile, garde d'enfants), il vous reste 9 500 € disponibles pour le Girardin.

Exemple chiffré concret

Prenons le cas de Sophie, cadre dirigeante, avec un impôt sur le revenu de 15 000 € pour l'année fiscale 2026.

Objectif : réduire au maximum son IR de manière légale.

Étape 1 — Sophie investit 12 000 € dans une opération Girardin industriel de plein droit.

Étape 2 — Le taux de réduction appliqué est de 115 % (taux pratiqué en 2026 selon les opérateurs).

Calcul de la réduction d'impôt :

- Réduction obtenue : 12 000 € × 115 % = 13 800 €

- Part comptabilisée dans le plafond : 13 800 € × 44 % = 6 072 € (< 18 000 €, ✅ dans les clous)

Résultat net pour Sophie :

- IR avant Girardin : 15 000 €

- Réduction Girardin : – 13 800 €

- IR après Girardin : 1 200 €

- Gain net : 1 800 € (soit 15 % de rendement sur son investissement de 12 000 €)

🔑 L'essentiel : Sophie a investi 12 000 € pour économiser 13 800 € d'impôt. Son gain net est de 1 800 €, soit un rendement fiscal de 15 %. Et son investissement est intégralement perdu en capital — c'est le prix de l'avantage fiscal.

📊 10 % à 25 % selon les opérations – Rendement net typique Girardin industriel plein droit

📊 40 909 € par an – Réduction d'impôt maximale Girardin plein droit

Points de vigilance et risques à connaître

Le Girardin industriel est un dispositif légal et efficace, mais il n'est pas exempt de risques. Voici les principaux points à surveiller avant de vous engager.

⚠️ 1. le risque opérateur : le plus critique

Certains opérateurs peu scrupuleux ont par le passé commercialisé des opérations mal structurées ou fictives. La sélection de l'opérateur est donc déterminante. Privilégiez les acteurs avec au moins 10 ans d'expérience et un historique documenté.

Comment vérifier un opérateur ?

- Vérifiez son ancienneté et son nombre d'opérations réalisées

- Demandez l'absence de redressements fiscaux sur ses dossiers passés

- Exigez une garantie de bonne fin fiscale (GBF)

- Consultez les avis et références clients vérifiés

⚠️ 2. la perte en capital : inévitable

C'est une règle absolue du Girardin industriel : votre apport ne vous est jamais remboursé. Le gain est exclusivement fiscal. Si votre impôt réel est inférieur à ce que vous anticipiez (revenu en baisse, autres crédits d'impôt), le rendement de l'opération se dégrade mécaniquement.

⚠️ 3. le risque de requalification fiscale

Si les conditions légales ne sont pas respectées (durée d'exploitation de 5 ans, éligibilité du matériel, conformité du montage), l'administration fiscale peut reprendre l'avantage fiscal accordé. Le risque de non-respect des délais de réalisation des investissements a pour conséquence, s'il survient, la reprise de l'avantage fiscal accordé à chaque investisseur.

⚠️ 4. l'obligation déclarative

Il revient à l'investisseur de réaliser sa déclaration d'impôt sur le revenu dans laquelle il doit faire figurer le montant de la réduction d'impôt obtenu au titre des articles 199 undecies B ou C du CGI. En cas de défaut de déclaration, l'investisseur ne pourra pas obtenir l'imputation de sa réduction d'impôt.

⚠️ 5. le dépassement du plafond des niches fiscales

Le Girardin entre dans le plafonnement global des niches fiscales à 18 000 €. Au-delà, la réduction excédentaire est perdue. Calculez précisément votre enveloppe disponible avant de souscrire.

Avant le 31 décembre 2026 : votre checklist

L'année fiscale 2026 se clôture le 31 décembre. Voici les 5 points à vérifier avant d'agir :

- Calculez votre impôt sur le revenu 2026 : votre réduction ne peut pas excéder votre IR. Estimez-le précisément avec votre dernier avis d'imposition.

- Vérifiez votre enveloppe de niches fiscales disponible : avez-vous déjà utilisé des crédits d'impôt (emploi à domicile, dons, etc.) ? Calculez ce qu'il vous reste sur les 18 000 €.

- Choisissez un opérateur agréé et reconnu : ne vous précipitez pas sur la première offre venue. Comparez, demandez des références, vérifiez la garantie de bonne fin fiscale.

- Agissez tôt dans l'année : le début d'année (janvier-mars) est la meilleure période. Les meilleures opérations sont clôturées rapidement. Attendre décembre expose à ne trouver que les opérations de moins bonne qualité.

- Consultez un conseiller fiscal indépendant : avant tout engagement, faites auditer le dossier par un professionnel qui peut analyser votre situation patrimoniale globale.

"La bonne pratique est de ne jamais investir en Girardin sans l'accompagnement d'un conseiller indépendant qui audite le dossier et sélectionne l'opérateur"

— Profitys, cabinet de gestion de patrimoine

Chiffres clés

📊 11 territoires DROM-COM éligibles au Girardin industriel en 2026 : de la Guadeloupe à la Polynésie française, en passant par Mayotte et la Nouvelle-Calédonie (Source : Art. 199 undecies B CGI)

💡 18 000 € : plafond annuel des niches fiscales applicable au Girardin industriel, contre 10 000 € pour les dispositifs classiques — soit un potentiel de réduction réelle allant jusqu'à ~40 909 € (Source : Art. 200-0 A CGI)

📈 110 % à 120 % : fourchette de réduction d'impôt par rapport au montant investi en 2026 — le seul dispositif légal français à dépasser les 100 % (Sources : Inter Invest, Profitys, 2026)

📅 31 décembre 2029 : date de prorogation du dispositif Girardin industriel, offrant une visibilité pluriannuelle pour les stratégies d'optimisation fiscale (Source : Loi de finances 2026)

📊 18 000 € (vs 10 000 € standard) – Plafond niches fiscales Girardin Outre-Mer

Questions fréquentes (FAQ)

Le girardin industriel est-il vraiment légal ?

Oui, sans ambiguïté. C'est un dispositif créé par la loi du 21 juillet 2003 et codifié aux articles 199 undecies B et C du CGI. Il est prorogé jusqu'au 31 décembre 2029. La DGFiP elle-même verse la réduction d'impôt directement sur votre compte bancaire. Il ne s'agit pas d'optimisation agressive mais d'un outil de politique économique visant à financer le développement des territoires ultramarins.

Quel est le montant minimum pour investir en girardin industriel ?

Le montant minimum de souscription en Girardin industriel de plein droit est généralement de 2 400 €. Il n'existe pas de montant maximum légal, mais votre investissement est naturellement plafonné par votre capacité d'IR et le plafond des niches fiscales. En pratique, les opérations les plus courantes se situent entre 5 000 € et 30 000 €.

Peut-on cumuler le girardin industriel avec d'autres dispositifs de défiscalisation ?

Oui. Le déficit foncier n'entre pas dans le plafond des niches fiscales. Le Girardin entre dans le plafond de 18 000 €. Les deux dispositifs sont donc cumulables sans interférence. Vous pouvez également cumuler Girardin et PER (Plan d'Épargne Retraite), car les versements PER sont déductibles du revenu imposable — un mécanisme différent de la réduction d'impôt.

Quelle différence entre girardin industriel "plein droit" et "avec agrément" ?

La différence tient au montant du projet financé. Le dispositif Girardin industriel de plein droit concerne les projets inférieurs à 250 000 euros, l'investissement se réalise via une SNC et la réduction d'impôt est comprise entre 2 500 euros et 49 909 euros. Le dispositif avec agrément des services fiscaux concerne les projets supérieurs à 250 000 euros, l'investissement s'effectue via une SA ou une SAS. L'agrément implique un contrôle préalable de la DGFiP, ce qui apporte une sécurité supplémentaire mais allonge les délais.

Que se passe-t-il si ma réduction d'impôt dépasse mon IR ?

Si le montant de votre réduction est plus élevé que votre impôt sur le revenu, l'excédent pourra être reporté sur votre impôt des années suivantes, jusqu'à la fin de la 5e année. Ce report est automatique et doit être mentionné dans votre déclaration de revenus annuelle.

Conclusion

Le Girardin industriel reste, en 2026, l'un des dispositifs de défiscalisation outre-mer les plus performants du paysage fiscal français. Il permet aux contribuables fortement imposés — tranche marginale à 30 %, 41 % ou 45 % — de transformer une dépense fiscale inévitable en un investissement à rendement positif, tout en contribuant concrètement au développement économique des DROM-COM.

Ses atouts sont réels : réduction d'impôt supérieure à 100 % du montant investi, plafond majoré à 18 000 €, dispositif prorogé jusqu'en 2029, large couverture géographique sur 11 territoires ultramarins. Mais ses risques — perte en capital certaine, risque opérateur, obligation déclarative — exigent une approche rigoureuse et accompagnée.

Avant d'agir, posez-vous trois questions :

- Mon impôt sur le revenu 2026 est-il suffisamment élevé pour justifier l'opération ?

- Ai-je bien vérifié l'enveloppe disponible dans mes niches fiscales ?

- Ai-je sélectionné un opérateur sérieux avec garantie de bonne fin fiscale ?

🎯 Passez à l'action : Consultez un conseiller fiscal ou un gestionnaire de patrimoine indépendant pour évaluer si le Girardin industriel correspond à votre situation. Plus vous agissez tôt dans l'année fiscale 2026, plus vous aurez accès aux meilleures opérations disponibles.