Vous payez plus de 5 000 € d'impôt sur le revenu par an et cherchez un moyen légal, structuré et efficace de réduire cette charge avant le 31 décembre 2026 ? Le Girardin industriel est l'un des seuls dispositifs fiscaux français permettant d'obtenir une réduction d'impôt supérieure au montant investi — parfois jusqu'à 133 % de votre apport. Mais derrière cette mécanique attractive se cachent des règles précises, des risques réels et des délais à respecter absolument.

Ce guide complet vous explique tout : le cadre légal, le fonctionnement concret, les territoires éligibles des DROM-COM, les plafonds applicables, les exemples chiffrés et les points de vigilance essentiels. Objectif : vous donner les clés pour décider en connaissance de cause, avec l'accompagnement d'un conseiller qualifié.

📋 Cadre légal — Le Girardin industriel est régi par l'article 199 undecies B du Code général des impôts (CGI), issu de la loi du 21 juillet 2003 de programme pour l'outre-mer. Le dispositif est actuellement prorogé jusqu'au 31 décembre 2029 pour l'ensemble des DROM et des COM.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Les DROM-COM : quels territoires sont éligibles ?

- Comment fonctionne concrètement le dispositif ?

- Exemple chiffré : combien pouvez-vous économiser ?

- Le plafonnement des niches fiscales : le Girardin, une exception avantageuse

- Points de vigilance et risques à connaître

- Avant le 31 décembre 2026 : les étapes clés

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un mécanisme de défiscalisation permettant aux contribuables français fortement imposés de réduire leur impôt sur le revenu en finançant des investissements productifs dans les départements et collectivités d'outre-mer (DROM-COM).

Codifié à l'article 199 undecies B du Code général des impôts, ce dispositif permet aux investisseurs particuliers de financer l'acquisition de matériel industriel neuf destiné à être loué à des entreprises implantées dans les DROM-COM.

Ce qui rend ce dispositif unique dans le paysage fiscal français ? Le Girardin industriel représente l'unique régime permettant de récolter une réduction d'impôt plus importante que le montant investi. Autrement dit, c'est un investissement dit "one-shot" à fonds perdus, où le seul gain est la différence entre la réduction fiscale obtenue et la somme engagée.

Pourquoi l'État maintient-il ce dispositif ? Parce que les territoires ultramarins font face à des surcoûts structurels considérables. L'importation de matériel industriel peut représenter jusqu'à 40 % de surcoût par rapport à la métropole, et l'accès au crédit bancaire y est plus complexe. Le Girardin industriel est donc un levier de politique économique autant qu'un avantage fiscal.

Girardin industriel vs girardin social : ne pas confondre

L'article 199 undecies B concerne exclusivement l'investissement dans des matériels et équipements productifs — c'est le « Girardin industriel ». Il ne faut pas le confondre avec l'article 199 undecies C, qui régit le « Girardin social », un dispositif orienté vers la construction de logements sociaux en Outre-Mer.

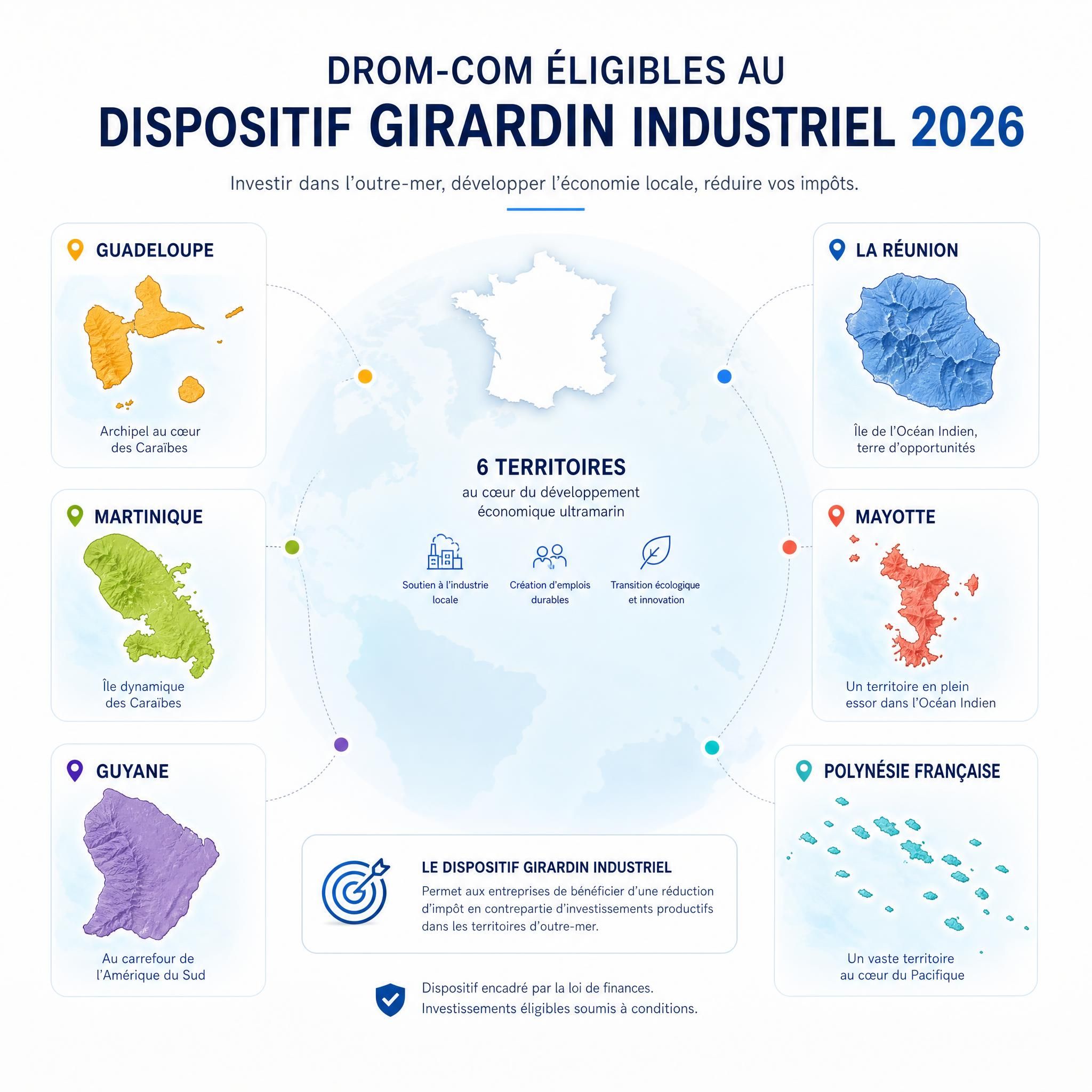

Les DROM-COM : quels territoires sont éligibles ?

L'acronyme DROM-COM désigne l'ensemble des territoires français d'outre-mer, anciennement appelés « DOM-TOM ». Ce sont ces territoires qui constituent le cœur géographique du dispositif Girardin industriel.

Les territoires éligibles au Girardin industriel comprennent les départements d'Outre-mer (Guadeloupe, Martinique, Guyane, La Réunion et Mayotte — sous condition de chiffre d'affaires de l'entreprise locataire), ainsi que Saint-Pierre-et-Miquelon, la Nouvelle-Calédonie, la Polynésie française, Saint-Martin, Saint-Barthélemy, les îles Wallis-et-Futuna et les Terres australes et antarctiques françaises.

| Territoire | Statut | Taux de réduction de base | Taux énergie renouvelable |

|---|---|---|---|

| Guadeloupe | DROM | 38,25 % | 45,90 % |

| Martinique | DROM | 38,25 % | 45,90 % |

| La Réunion | DROM | 38,25 % | 45,90 % |

| Guyane | DROM | 45,90 % | 53,55 % |

| Mayotte | DROM | 45,90 % | 53,55 % |

| Saint-Pierre-et-Miquelon | COM | 45,90 % | 53,55 % |

| Wallis-et-Futuna | COM | 45,90 % | 53,55 % |

| Polynésie française | COM | 38,25 % | 45,90 % |

| Nouvelle-Calédonie | COM | 38,25 % | 45,90 % |

💡 Bon à savoir : Le taux de réduction d'impôt est de 53,55 % si l'investissement est réalisé pour des travaux de rénovation ou de réhabilitation d'hôtels, de résidences de tourisme et de villages de vacances classés.

Quelles activités sont éligibles ?

Les secteurs éligibles à la réduction d'impôt concernent les activités industrielles, commerciales, artisanales ou agricoles. Parmi les investissements typiquement financés : machines industrielles, engins et véhicules professionnels, matériel agricole, bateaux de pêche/transport, équipements de production locale, ainsi que certains équipements de services admis (informatique, propreté, centres d'appel) et, sous conditions, des travaux de rénovation/réhabilitation hôtelière et touristique classée.

Comment fonctionne concrètement le dispositif ?

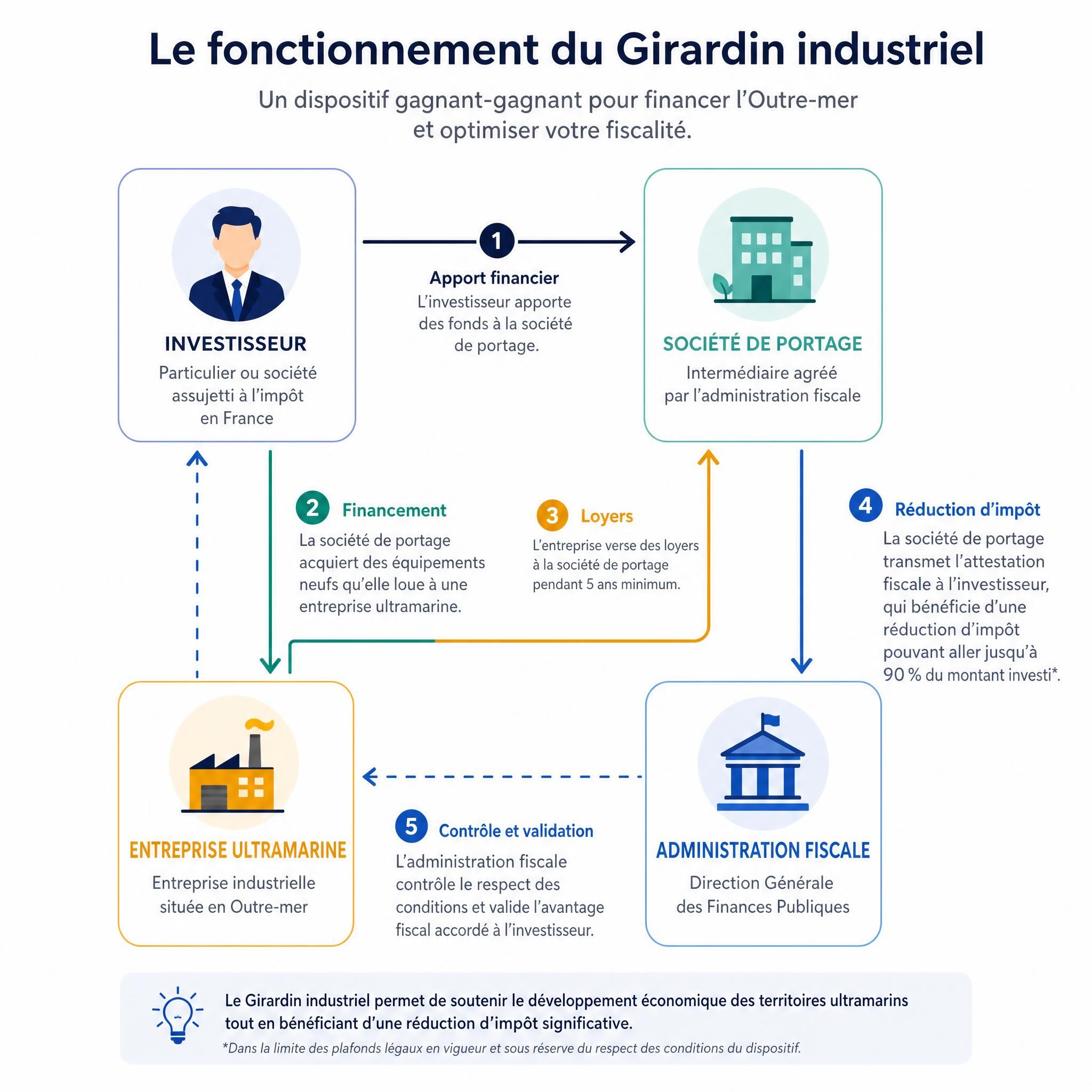

Le mécanisme du Girardin industriel repose sur une chaîne d'acteurs bien définie. Voici comment se déroule une opération de A à Z :

1. L'investisseur apporte des fonds au sein d'une entreprise de portage, à laquelle il s'associe — c'est un apport à fonds perdus. 2. La société de portage utilise ensuite ces capitaux, parfois complétés par un emprunt bancaire, afin de financer du matériel industriel destiné à une entreprise exploitante locale. 3. Le matériel est loué pendant une durée minimale de 5 ans, au terme de laquelle la société exploitante en devient propriétaire en rachetant les investissements à un prix symbolique.

4. La réduction d'impôt est accordée l'année suivant l'investissement (ou l'année de l'investissement selon les cas), en une seule fois — c'est le principe du « one-shot ».

5. La société de portage est dissoute à l'issue de la période de location.

⚠️ Important : Ces montages sont organisés par des cabinets spécialisés dans la défiscalisation outre-mer appelés "monteurs". Le choix du monteur est crucial — nous y reviendrons dans la section "Points de vigilance".

Le régime "plein droit" vs le régime "avec agrément"

Le régime « industriel standard » (sans agrément) s'applique jusqu'à 250 000 € HT de programme, tandis que le régime « avec agrément préfectoral » s'applique au-delà. Ces deux régimes coexistent et répondent à des besoins différents en termes de taille d'opération et de secteur d'activité.

| Critère | Plein droit | Avec agrément |

|---|---|---|

| Seuil du programme | < 250 000 € HT | ≥ 250 000 € HT |

| Réduction max investisseur | 40 909 € | 52 941 € |

| Part retenue dans le plafond niches | 44 % | 34 % |

| Procédure | Simplifiée | Agrément DGFIP requis |

Exemple chiffré : combien pouvez-vous économiser ?

Prenons deux profils concrets pour illustrer le mécanisme.

Profil 1 — salarié cadre, impôt modéré

Pour un couple marié avec 2 parts fiscales, des revenus déclarés de 80 000 € et un impôt sur le revenu de 9 600 €, un investissement de 8 400 € en Girardin industriel (taux de rendement de 14 %) génère un gain fiscal de 9 600 €, soit 114 % de l'investissement. L'impôt à payer après investissement tombe à 0 €.

Profil 2 — contribuable avec impôt de 20 000 €

Pour un contribuable payant 20 000 € d'impôt, avec un investissement à un taux de rendement de 16 %, l'opération en Girardin industriel plein droit permet d'atteindre une réduction maximale de 40 909 €, dans la limite du plafond des niches fiscales de 18 000 €.

La règle d'or du "one-shot"

Contrairement au Pinel ou au déficit foncier, le Girardin industriel vous offre une réduction immédiate et totale l'année suivant votre investissement. Cette réduction est applicable l'année de la réalisation de l'investissement, permettant ainsi une optimisation fiscale rapide.

📌 Exemple concret : Pour 10 000 € investis avec un taux de rendement de 13,5 %, vous pouvez obtenir 13 500 € de réduction d'impôt l'année suivante — soit un gain fiscal net de 3 500 €, à condition que toutes les règles soient strictement respectées.

Le plafonnement des niches fiscales : le girardin, une exception avantageuse

C'est l'un des atouts méconnus du dispositif. Alors que la plupart des niches fiscales sont plafonnées à 10 000 € par an, le Girardin bénéficie d'un régime dérogatoire bien plus favorable.

Le total des avantages fiscaux associés à une niche fiscale ne peut pas procurer à l'investisseur une réduction d'impôt supérieure à 10 000 € de son revenu imposable (article 200-0 A du CGI). Cependant, la niche fiscale Girardin, au même titre que la niche fiscale Sofica, bénéficie d'un plafond spécifique de 18 000 €.

Mieux encore : la réduction d'impôt acquise au titre d'un investissement en loi Girardin industriel avec agrément fiscal est plafonnée à 52 941 € (correspondant à 18 000 € net de rétrocession locataire) et est retenue à hauteur de 34 % dans les plafonds des niches fiscales.

Ce que cela signifie en pratique : vous pouvez cumuler le Girardin industriel avec d'autres dispositifs de défiscalisation (Denormandie, IR-PME…) sans que le Girardin ne "consomme" entièrement votre enveloppe de niches fiscales.

📊 18 000 € (vs 10 000 € pour les autres dispositifs) – Plafond niches fiscales Girardin

📊 40 909 € – Réduction d'impôt maximale Girardin plein droit

Points de vigilance et risques à connaître

Le Girardin industriel est un outil puissant, mais il n'est pas sans risques. Voici les points essentiels à maîtriser avant de vous engager.

⚖️ risque de requalification fiscale

Le principal risque du Girardin industriel est la requalification fiscale, c'est-à-dire la remise en cause de l'avantage fiscal. Cela peut se produire en cas de non-exploitation continue du matériel, de défaut de location ou encore de non-respect de la durée minimale de 5 ans.

En cas de requalification, vous perdez non seulement la réduction d'impôt, mais vous devez rembourser les sommes avec des pénalités et des intérêts de retard.

🏭 risque économique lié à l'exploitant

À ces contraintes s'ajoutent des risques économiques liés à l'exploitant, comme une faillite ou des difficultés financières, mais aussi des risques matériels. Si l'entreprise ultramarine cesse son activité avant les 5 ans requis, la période de location minimale peut être prorogée, sous réserve de l'acceptation de la DGFIP.

⚠️ méfiance envers les taux trop attractifs

Les opérations affichant des taux supérieurs à 20 % n'offrent généralement aucune garantie aux investisseurs. En cas de requalification fiscale, vous risquez de perdre votre investissement, votre réduction d'impôt, et de payer des pénalités. Les opérateurs sérieux proposent des taux entre 10 % et 14 % avec un maximum de garanties.

🔒 l'obligation de conservation des parts

La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies B du CGI consiste à détenir les parts sociales ou actions de la société de portage pendant une durée minimale de 5 années à compter de la mise en service des biens.

✅ les critères d'un opérateur fiable

Pour sécuriser votre investissement, vérifiez systématiquement que votre monteur :

- Dispose d'un agrément de la DGFIP pour les opérations concernées

- Propose une garantie de bonne fin fiscale (remboursement en cas de requalification)

- Affiche un historique de réalisations vérifiable et une expérience significative

- Présente des taux de rendement raisonnables (entre 10 % et 14 %)

- Fournit une documentation juridique complète avant toute souscription

"Un investissement de 10 000 € peut ouvrir droit à une réduction d'impôt allant jusqu'à 13 500 €, à condition que toutes les règles soient strictement respectées"

— Hagnéré Patrimoine

Avant le 31 décembre 2026 : les étapes clés

L'année fiscale 2026 se clôture le 31 décembre. Pour bénéficier d'une réduction d'impôt sur votre déclaration 2027 (au titre des revenus 2026), votre souscription doit impérativement être finalisée et les fonds versés avant cette date.

Le dispositif s'adresse en pratique aux contribuables acquittant au moins 4 600 € d'impôt sur le revenu et suppose d'investir avant le 31 décembre pour réduire, voire neutraliser, l'impôt de l'année en cours.

Calendrier pratique pour agir en 2026

| Échéance | Action recommandée |

|---|---|

| Juin – Juillet 2026 | Évaluer son impôt prévisionnel 2026, identifier le montant à défiscaliser |

| Juillet – Septembre 2026 | Sélectionner un opérateur agréé, analyser les opérations disponibles |

| Octobre – Novembre 2026 | Signer les documents de souscription, effectuer les versements |

| Avant le 31/12/2026 | S'assurer que tous les fonds sont versés et les pièces signées |

| Printemps 2027 | Déclarer l'investissement (formulaire 2042 C) et bénéficier de la réduction |

🚨 Attention aux délais de fin d'année : les opérateurs sérieux ferment leurs enveloppes de souscription courant novembre, faute de temps suffisant pour finaliser les montages. Ne tardez pas.

Report possible sur 5 ans

Bonne nouvelle si votre réduction dépasse votre impôt dû : en cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Cette flexibilité rend le dispositif accessible même aux contribuables dont l'impôt est temporairement inférieur à la réduction potentielle.

Comparatif : girardin industriel vs autres dispositifs de défiscalisation

| Critère | Girardin industriel | Pinel / Denormandie | IR-PME (Madelin) | PER |

|---|---|---|---|---|

| Type d'avantage | Réduction d'impôt | Réduction d'impôt | Réduction d'impôt | Déduction du revenu |

| Rendement fiscal | 110 % à 133 % | 12 % à 21 % | 18 % à 30 % | Variable (TMI) |

| Durée d'engagement | 5 ans | 6 à 12 ans | 5 ans | Jusqu'à la retraite |

| Plafond niches fiscales | 18 000 € | 10 000 € | 10 000 € | Hors plafond niches |

| Récupération du capital | Non (fonds perdus) | Oui (revente) | Possible | Oui (à la retraite) |

| Complexité | Élevée | Modérée | Faible | Faible |

Là où le Pinel ou Denormandie impose des engagements de location longue durée, où la réduction Madelin offre des taux limités à 18 % ou majorés à 30 % dans certains cas, le Girardin industriel permet d'atteindre des taux de défiscalisation immédiats et plus importants, selon la nature et la localisation du projet.

Questions fréquentes (FAQ)

Qui peut investir en girardin industriel en 2026 ?

Tout résident fiscal français soumis à l'impôt sur le revenu peut investir en Girardin industriel. Le dispositif est particulièrement adapté aux contribuables dont la tranche marginale d'imposition (TMI) est de 30 % à 45 % et dont l'impôt annuel dépasse 4 600 €. Les chefs d'entreprise, professions libérales et cadres dirigeants constituent le cœur de la cible. À noter : le dispositif est un investissement à fonds perdus — il ne convient pas à ceux qui cherchent à constituer un patrimoine ou à récupérer leur capital.

Quelle est la différence entre le girardin "plein droit" et "avec agrément" ?

Le régime plein droit concerne les projets industriels inférieurs à 250 000 € HT, avec une réduction maximale de 40 909 € (44 % retenu dans le plafond des niches). Le régime avec agrément fiscal s'applique aux projets supérieurs à 250 000 € HT, avec une réduction maximale de 52 941 € (34 % retenu dans le plafond des niches). Le régime avec agrément offre une sécurité juridique renforcée grâce au contrôle préalable de la DGFIP.

Peut-on cumuler le girardin industriel avec d'autres niches fiscales ?

Oui, dans la limite du plafond global. Le Girardin industriel peut être combiné avec d'autres mécanismes de défiscalisation, comme le Denormandie, Loc'Avantages ou encore la réduction IR-PME. Toutefois, le tout sera soumis au plafond global des niches fiscales, fixé à 10 000 ou 18 000 euros par an selon les situations. Grâce au plafond dérogatoire à 18 000 €, vous disposez d'une marge de manœuvre supérieure à celle des autres dispositifs.

Que se passe-t-il si l'entreprise ultramarine fait faillite ?

En cas de défaillance de l'entreprise exploitante avant la fin des 5 ans, la période de location minimale peut être prorogée. Si le montage est requalifié, la réduction d'impôt est reprise par l'administration fiscale. C'est pourquoi il est indispensable de choisir un opérateur proposant une garantie de bonne fin fiscale, qui vous remboursera les sommes dues en cas de requalification.

Quelle est la date limite pour investir en girardin industriel en 2026 ?

Pour l'année en cours, vous avez jusqu'au 31 décembre 2026. En pratique, les enveloppes des meilleurs opérateurs se ferment courant novembre en raison des délais administratifs de finalisation des montages. Il est fortement conseillé d'engager vos démarches avant fin octobre 2026.

Chiffres clés

📊 18 000 € : plafond spécifique des niches fiscales applicable au Girardin industriel, contre 10 000 € pour les autres dispositifs (Source : Article 200-0 A du CGI)

💡 110 % à 133 % : fourchette de réduction d'impôt rapportée à l'apport initial, selon la nature et la localisation du projet (Source : Hagnéré Patrimoine, 2026)

🏝️ 12 territoires ultramarins français éligibles au dispositif Girardin industriel en 2026, des Antilles à la Polynésie (Source : Article 199 undecies B du CGI)

⏳ 31 décembre 2029 : date de prorogation actuelle du dispositif Girardin industriel pour l'ensemble des DROM et des COM (Source : Loi de finances)

📊 ~90 % chaque année – Taux de renouvellement des souscriptions Girardin

Conclusion : le girardin industriel, un outil puissant à manier avec méthode

Le Girardin industriel est l'un des dispositifs de défiscalisation les plus efficaces du droit fiscal français pour les contribuables fortement imposés. En finançant l'économie réelle des DROM-COM — Guadeloupe, Martinique, Guyane, La Réunion, Mayotte, Polynésie française et bien d'autres — vous obtenez une réduction d'impôt immédiate, supérieure à votre investissement, dans un cadre légal solide.

Mais ce mécanisme exige rigueur et vigilance : choix de l'opérateur, respect des délais de l'année fiscale 2026, compréhension des plafonds et des risques de requalification. Ce n'est pas un produit à souscrire en ligne en quelques clics.

Avant de vous engager, trois réflexes essentiels :

- Calculez votre impôt prévisionnel 2026 pour dimensionner votre investissement au plus juste

- Vérifiez les accréditations et garanties de l'opérateur (agrément DGFIP, garantie de bonne fin)

- Consultez un conseiller fiscal indépendant qui pourra analyser votre situation personnelle et vous orienter vers le montage le plus adapté

💬 Le Girardin industriel n'est pas fait pour tout le monde — mais pour le bon profil, correctement structuré, c'est l'un des rares dispositifs où l'État vous rend plus que vous n'avez donné, tout en contribuant au développement économique de nos territoires ultramarins.

Vous souhaitez évaluer votre éligibilité et estimer votre réduction d'impôt potentielle ? Consultez un conseiller fiscal spécialisé en défiscalisation outre-mer avant la clôture de l'année fiscale 2026.