Encadré légal — Le dispositif Girardin industriel est régi par l'article 199 undecies B du Code général des impôts (CGI), issu de la loi de programme pour l'Outre-mer du 21 juillet 2003 (dite « loi Girardin »). Il a été prorogé jusqu'au 31 décembre 2029 par la loi de finances 2024. Toute souscription réalisée en 2026 ouvre droit à une réduction d'impôt sur le revenu dès l'avis d'imposition 2027.

Vous payez plus de 10 000 € d'impôt sur le revenu chaque année et vous cherchez un levier légal pour alléger cette charge avant la clôture de l'année fiscale 2026 ? Le Girardin industriel est peut-être la solution la plus puissante du droit fiscal français pour les contribuables fortement imposés. Unique en son genre, ce dispositif permet d'obtenir une réduction d'impôt supérieure au montant investi — sans engagement immobilier, sans loyers à percevoir, sans gestion locative.

Dans ce guide complet, nous vous expliquons comment fonctionne le Girardin industriel, quels territoires des DROM-COM sont éligibles, comment se calcule l'avantage fiscal, et surtout, quels points de vigilance vous devez absolument connaître avant de vous engager.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Comment fonctionne le mécanisme pas à pas ?

- Quels territoires DROM-COM sont éligibles en 2026 ?

- Exemple chiffré : combien puis-je économiser ?

- Le plafonnement des niches fiscales : comment s'y retrouver ?

- Comparatif : Girardin vs autres dispositifs de défiscalisation

- Points de vigilance et risques à connaître

- Échéances clés de l'année fiscale 2026

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un mécanisme de défiscalisation qui permet à un contribuable français de réduire son impôt sur le revenu en finançant l'acquisition de matériel productif neuf dans les départements et régions d'Outre-mer (DROM) et les collectivités d'Outre-mer (COM).

Codifié à l'article 199 undecies B du Code général des impôts, il permet de réduire son impôt sur le revenu d'un montant supérieur à la somme investie — dès l'année fiscale suivant la souscription. Ce caractère « one-shot » distingue le Girardin de toutes les autres niches fiscales disponibles en France.

En clair : vous investissez en 2026, et vous bénéficiez d'une réduction d'impôt dès votre avis d'imposition 2027. Pas de loyer à attendre, pas d'immobilier à gérer : c'est une opération à fonds perdus dont le retour est purement fiscal.

La loi Girardin, issue de la loi de programme pour l'Outre-mer du 21 juillet 2003, répond à un double objectif. Elle permet aux entreprises localisées dans les DROM et les COM d'accéder à des financements pour leurs équipements professionnels à des conditions avantageuses. En contrepartie, les épargnants participant au montage bénéficient d'une réduction d'impôt financée par l'État via le mécanisme de la rétrocession.

Comment fonctionne le mécanisme pas à pas ?

Le fonctionnement du Girardin industriel repose sur une mécanique en trois temps :

Le dispositif Girardin industriel est un mécanisme de défiscalisation français visant à encourager les investissements dans les départements et territoires d'Outre-mer (DOM-TOM). En contrepartie du financement de matériel productif pour des entreprises locales, l'investisseur bénéficie d'une réduction d'impôt dès l'année suivante.

Voici les étapes concrètes :

- Vous souscrivez au capital d'une société de portage (souvent une SAS ou une SNC dédiée), aux côtés d'autres investisseurs.

- La société de portage achète du matériel industriel neuf (machines, engins agricoles, équipements de production, matériel hôtelier…) et le loue pendant 5 ans minimum à une entreprise exploitante implantée dans un territoire d'Outre-mer éligible.

- Au terme des 5 ans, le matériel est cédé à l'exploitant à un prix symbolique, et la société de portage est dissoute.

En contrepartie de votre apport, vous obtenez une réduction d'impôt one-shot dès l'année suivante, calculée sur la base de votre investissement et du taux applicable au territoire concerné.

💡 Bon à savoir : La principale obligation pesant sur les investisseurs dans le cadre de l'article 199 undecies B du CGI consiste à détenir les parts sociales ou actions de la société de portage pendant une durée minimale de 5 années à compter de la mise en service des biens. Il s'agit donc d'un investissement non liquide sur cette période.

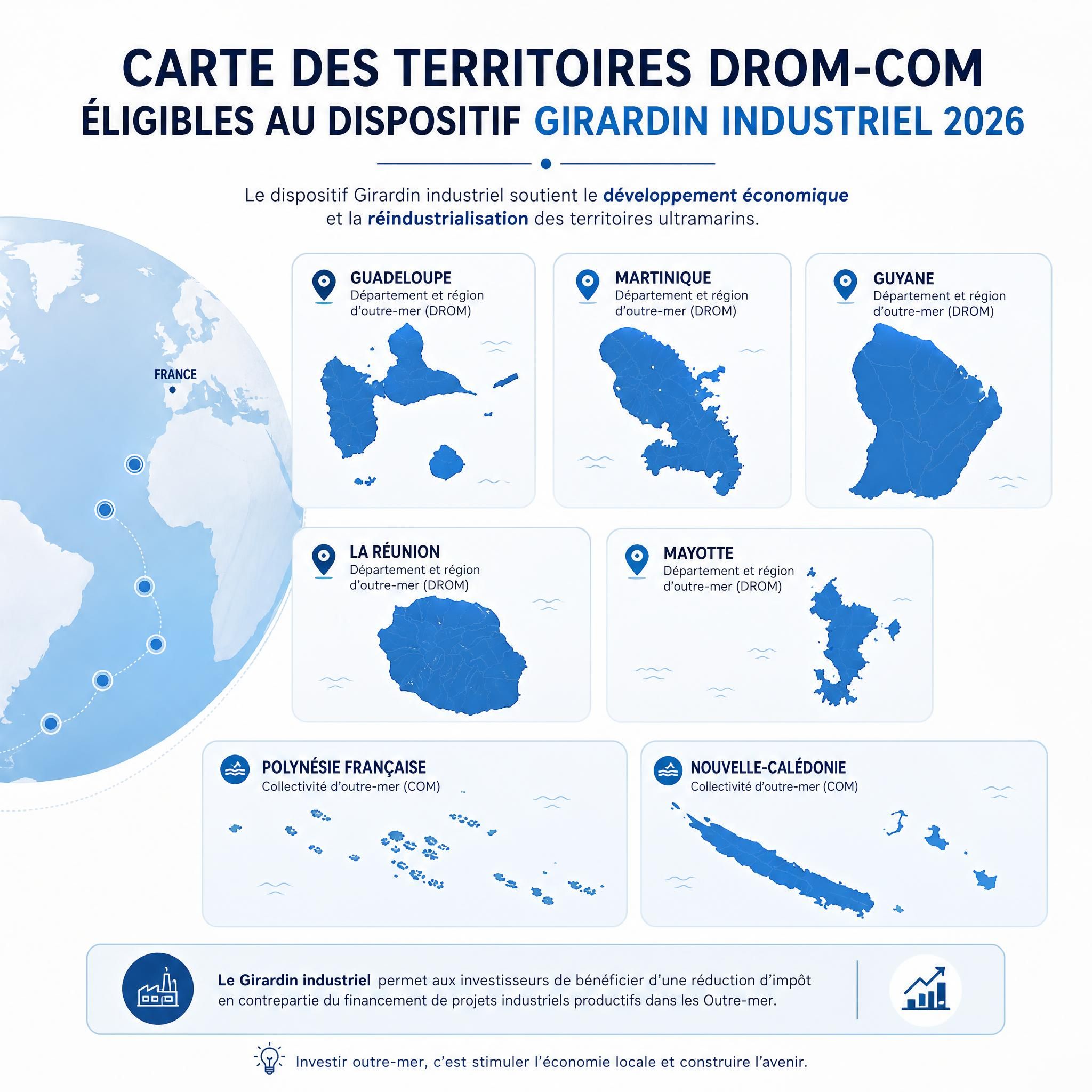

Quels territoires DROM-COM sont éligibles en 2026 ?

L'article 199 undecies B du Code général des impôts définit la liste des territoires dans lesquels doit être établie l'entreprise exploitante pour que l'investissement ouvre droit à la réduction d'impôt.

Cette liste couvre l'ensemble des départements et collectivités d'Outre-Mer français. La diversité de ces territoires est réelle : ils s'étendent du bassin Atlantique (Antilles, Guyane) à l'océan Indien (Réunion, Mayotte), en passant par le Pacifique (Polynésie, Nouvelle-Calédonie, Wallis-et-Futuna).

| Territoire | Statut | Taux de réduction applicable |

|---|---|---|

| Guadeloupe | DROM | 38,25 % (taux de base) |

| Martinique | DROM | 38,25 % (taux de base) |

| La Réunion | DROM | 38,25 % (taux de base) |

| Guyane | DROM | 45,9 % (zone majorée) |

| Mayotte | DROM | 45,9 % (zone majorée) |

| Saint-Pierre-et-Miquelon | COM | 45,9 % (zone majorée) |

| Polynésie française | COM | Variable selon opération |

| Nouvelle-Calédonie | COM | 45,9 % |

| Saint-Martin | COM | 46,9 % (LF 2025) |

| Saint-Barthélemy | COM | Variable selon opération |

| Wallis-et-Futuna | COM | 45,9 % (zone majorée) |

| TAAF | COM | 45,9 % (zone majorée) |

Pour les DOM — Guadeloupe, Martinique, La Réunion — le taux de base est fixé à 38,25 % du montant de l'investissement. Pour les zones dites « majorées » — Guyane, Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et les Terres australes et antarctiques françaises — ce taux est porté à 45,9 %.

Les secteurs d'activité éligibles pour les entreprises exploitantes couvrent les activités industrielles, commerciales, artisanales et agricoles. Sont en revanche exclus : les activités financières, le crédit-bail, l'immobilier et certains services.

Exemple chiffré : combien puis-je économiser ?

Prenons un exemple concret pour illustrer la puissance du dispositif.

Profil : Marie, cadre supérieure, TMI à 41 %, impôt sur le revenu 2026 estimé à 20 000 €.

Pour 10 000 € investis, vous obtenez entre 11 000 € et 12 000 € de réduction d'impôt. Le gain net est de 1 000 € à 2 000 € (soit 10 % à 20 % de rendement).

Dans notre exemple :

| Paramètre | Montant |

|---|---|

| Impôt sur le revenu initial | 20 000 € |

| Investissement Girardin | 17 241 € |

| Réduction d'impôt obtenue (116 %) | 20 000 € |

| Gain net de l'opération | 2 759 € |

| Rendement net | ~16 % en 9 à 18 mois |

En 2026, la rentabilité peut atteindre 12 %, voire 14 % net d'impôt selon le moment de la souscription dans l'année et le monteur choisi.

⚠️ Important : Ces chiffres sont des illustrations indicatives. La réduction d'impôt réelle dépend de la nature de l'opération, du territoire, du taux de rétrocession et des garanties choisies. Consultez un conseiller fiscal avant toute décision.

📊 110 % à 120 % du montant investi – Réduction d'impôt Girardin industriel

Le plafonnement des niches fiscales : comment s'y retrouver ?

C'est souvent le point le plus confus pour les investisseurs. Voici la règle essentielle à retenir.

Le plafond dérogatoire à 18 000 €

Le dispositif Girardin est soumis au plafonnement des niches fiscales mais bénéficie d'un montant dérogatoire : 18 000 euros pour les investissements Outre-mer au lieu de 10 000 euros. Ainsi, le montant cumulé des avantages fiscaux du foyer de l'investisseur ne peut pas dépasser 18 000 euros sur un an.

Mais la réduction peut dépasser 18 000 € : le mécanisme de rétrocession

Dans le cadre d'un investissement par le biais du dispositif Girardin, le calcul du plafonnement des niches fiscales est bien spécifique. En effet, le plafond de 18 000 € correspond au montant net de rétrocession de l'avantage fiscal accordé au contribuable.

Concrètement, une partie de l'avantage fiscal est rétrocédée à l'exploitant ultramarin. Seul le solde restant (la part conservée par l'investisseur) est comptabilisé dans le plafond des niches fiscales. Ce mécanisme permet d'obtenir une réduction d'impôt bien supérieure à 18 000 €.

Avec les réductions d'impôt SOFICA et investissements Outre-mer, le total des avantages fiscaux 2026 ne peut pas procurer un avantage fiscal supérieur à 18 000 € « net de rétrocession de l'avantage fiscal au locataire ». Ce qui signifie que seulement 44 %, 34 % ou 30 % (selon le type d'opération) du montant de réduction d'impôt obtenue est pris en compte dans le plafond des niches fiscales.

| Type d'opération | Base légale | Taux de rétrocession | % comptabilisé dans le plafond | Réduction d'impôt max |

|---|---|---|---|---|

| Industriel plein droit | Art. 199 undecies B | 56 % | 44 % | 40 909 € |

| Industriel avec agrément | Art. 199 undecies B | 66 % | 34 % | 52 941 € |

| Logement social | Art. 199 undecies C | 70 % | 30 % | 60 000 € |

📊 18 000 € net de rétrocession (réduction max jusqu'à 40 909 €) – Plafond niches fiscales Girardin

Comparatif : girardin vs autres dispositifs de défiscalisation

| Critère | Girardin Industriel | Pinel (terminé) | IR-PME (Madelin) | PER |

|---|---|---|---|---|

| Type d'avantage | Réduction d'impôt | Réduction d'impôt | Réduction d'impôt | Déduction du revenu |

| Taux de réduction | 110 % à 120 % de l'apport | 9 % à 14 % | 18 % à 30 % | Variable (TMI) |

| Plafond niches fiscales | 18 000 € (dérogatoire) | 10 000 € | 10 000 € | Hors niches (déduction) |

| Durée d'engagement | 5 ans | 6 à 12 ans | 5 ans | Jusqu'à la retraite |

| Liquidité | Faible (parts non cessibles) | Faible | Faible | Très faible |

| Gestion requise | Aucune | Gestion locative | Aucune | Aucune |

| Effet one-shot | ✅ Oui | ❌ Non (étalé) | ❌ Non (étalé) | ❌ Non |

Points de vigilance et risques à connaître

Le Girardin industriel est un dispositif puissant, mais pas sans risques. Voici les points essentiels à connaître pour investir en toute connaissance de cause.

1. le risque de requalification fiscale

Le principal risque du Girardin industriel est la requalification fiscale, c'est-à-dire la remise en cause de l'avantage fiscal. Cela peut se produire en cas de non-exploitation continue du matériel, de défaut de location ou encore de non-respect de la durée minimale de 5 ans. À ces contraintes s'ajoutent des risques économiques liés à l'exploitant, comme une faillite ou des difficultés financières.

En cas de défaut d'exploitation, l'administration fiscale peut exiger le remboursement de 75 % de l'avantage fiscal obtenu.

2. le risque lié à la défaillance de l'exploitant

Si l'entreprise ultramarine locataire du matériel fait faillite avant le terme des 5 ans, la réduction d'impôt peut être remise en cause. C'est pourquoi la garantie de bonne fin fiscale (G3F) proposée par les monteurs sérieux est un critère de sélection essentiel.

Pour sécuriser les opérations, de nombreux monteurs proposent une garantie de bonne fin fiscale. En cas de manquement imputable à la société de portage ou à l'exploitant, elle permet de se retourner contre le responsable afin de couvrir tout ou partie de la perte fiscale subie.

3. le risque de montages non conformes

Certains projets sans agrément fiscal peuvent également exposer l'investisseur à des montages non conformes, voire frauduleux. Méfiez-vous des opérateurs récents sans historique, des rendements annoncés supérieurs à 25 %, ou des dossiers incomplets sur l'identité de l'exploitant.

4. la contribution différentielle sur les hauts revenus (CDHR)

Lorsque l'imputation de réductions d'impôt, notamment celles résultant d'un investissement réalisé sur le fondement des articles 199 undecies B ou 199 undecies C du CGI, conduit à une imposition globale inférieure à un certain seuil, la CDHR peut donner lieu au paiement d'une contribution complémentaire. L'avantage fiscal résultant d'un investissement en loi Girardin peut ainsi être partiellement ou totalement neutralisé pour les contribuables assujettis à la CDHR, selon leur situation fiscale globale. Ce point concerne les foyers avec un revenu fiscal de référence élevé — vérifiez votre situation avec un conseiller.

🚦 les signaux d'alarme à surveiller

- Rendements annoncés supérieurs à 25 % sans justification

- Absence d'agrément fiscal DGFIP pour les opérations > 250 000 €

- Opérateur sans historique ni références vérifiables

- Exploitant non identifié ou dossier incomplet

- Pression commerciale excessive ou délais artificiellement courts

📊 ~90 % chaque année – Taux de renouvellement des souscriptions Girardin

Échéances clés de l'année fiscale 2026

L'une des règles d'or du Girardin industriel : anticiper. Plus vous souscrivez tôt dans l'année, plus les opérateurs disposent de temps pour sélectionner des projets solides — et plus les conditions de rendement sont favorables.

La campagne des impôts pour 2026 a démarré le 9 avril avec l'ouverture du service de déclaration des revenus de 2025. Le service de déclaration en ligne ouvre cette année le jeudi 9 avril 2026 et jusqu'aux dates limites établies par zone (selon les départements).

| Échéance | Date 2026 | Ce que vous devez faire |

|---|---|---|

| Ouverture déclaration revenus 2025 | 9 avril 2026 | Évaluer votre impôt prévisionnel 2026 |

| Clôture déclaration (zone 1) | 21 mai 2026 | Déclarer vos investissements Girardin N-1 |

| Clôture déclaration (zone 3) | 4 juin 2026 | Idem pour les DOM (dépt. 971-976) |

| Avis d'imposition disponible | Fin juillet 2026 | Confirmer votre impôt et planifier N+1 |

| Souscription Girardin 2026 | Avant le 31 décembre 2026 | Investir pour réduire l'impôt 2027 |

| Clôture de l'année fiscale | 31 décembre 2026 | Date limite absolue pour souscrire |

📅 Conseil pratique : N'attendez pas novembre ou décembre pour vous renseigner. Les meilleures opérations Girardin — celles avec agrément fiscal et garanties solides — se remplissent rapidement. Idéalement, entamez vos démarches entre septembre et octobre 2026 pour avoir le choix.

"Le dispositif Girardin industriel a été prorogé jusqu'au 31 décembre 2029 par la loi de finances 2024, offrant une visibilité pluriannuelle aux investisseurs"

— Financière Outre-Mer

Questions fréquentes (FAQ)

Qui peut investir en girardin industriel en 2026 ?

Tout contribuable domicilié fiscalement en France et redevable de l'impôt sur le revenu peut investir en Girardin industriel. Il n'existe pas de condition de revenus minimaux légaux, mais en pratique, le dispositif est pertinent à partir d'un impôt sur le revenu d'environ 5 000 € à 10 000 € par an. Les chefs d'entreprise, cadres supérieurs et professions libérales avec une TMI de 30 % à 45 % sont les profils les mieux adaptés.

Quelle est la différence entre girardin "plein droit" et girardin "avec agrément" ?

Au-delà du seuil de 250 000 €, le projet à financer nécessitera une demande d'agrément préalable auprès de la Direction générale des finances publiques. Le Girardin plein droit concerne les opérations inférieures à ce seuil : elles sont plus accessibles et plus rapides à mettre en place. Le Girardin avec agrément offre en revanche un niveau de sécurité supplémentaire (validation préalable par Bercy) et des taux de rétrocession plus élevés, permettant d'accéder à des réductions d'impôt encore plus importantes.

Dois-je déclarer mon investissement girardin dans ma déclaration de revenus ?

Cet investissement doit figurer sur votre déclaration de revenus : sur le formulaire principal, la déclaration n° 2042, et sur la déclaration des investissements outre-mer, le formulaire n° 2042 IOM, en détaillant la nature de l'opération financière. Si vous faites appel à un organisme, le monteur de l'opération vous transmettra une attestation fiscale justifiant votre investissement et destinée à être jointe à votre déclaration.

Peut-on combiner le girardin avec d'autres dispositifs de défiscalisation ?

Le Girardin industriel peut être combiné avec d'autres mécanismes de défiscalisation, comme le Denormandie, Loc'Avantages ou encore la réduction IR-PME. Toutefois, le tout sera soumis au plafond global des niches fiscales, fixé à 10 000 ou 18 000 euros par an selon les situations. Veillez à ne pas dépasser le plafond applicable à votre foyer fiscal.

Que se passe-t-il si ma réduction d'impôt dépasse mon impôt dû ?

En cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Cette souplesse est un atout appréciable pour les contribuables dont l'impôt varie d'une année sur l'autre.

Chiffres clés

📊 110 % à 120 % — C'est le montant de réduction d'impôt obtenu pour chaque euro investi en Girardin industriel. Pour 17 241 € investis, vous pouvez effacer 20 000 € d'impôt. (Source : Inter Invest, Solidus Invest 2026)

💡 18 000 € — Plafond spécifique des niches fiscales applicable aux investissements Outre-mer (contre 10 000 € pour les autres dispositifs), permettant d'atteindre jusqu'à 40 909 € de réduction d'impôt en plein droit. (Source : article 200-0 A du CGI)

🗓️ 2029 — Année jusqu'à laquelle le dispositif Girardin industriel est prorogé, offrant une visibilité pluriannuelle pour planifier votre optimisation fiscale légale. (Source : Loi de finances 2024)

🌍 12 territoires — Nombre de DROM-COM éligibles au Girardin industriel en 2026, de la Guadeloupe à la Polynésie française en passant par Mayotte et la Nouvelle-Calédonie. (Source : article 199 undecies B du CGI)

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin industriel reste en 2026 l'un des seuls dispositifs de défiscalisation permettant d'obtenir une réduction d'impôt supérieure à son investissement, dans un cadre légal solide et prolongé jusqu'en 2029. Dans un contexte de pression fiscale accrue et de disparition de nombreuses niches (fin du Pinel), le Girardin industriel conserve tous ses atouts : seul dispositif offrant une réduction d'impôt supérieure à l'investissement, plafond dérogatoire permettant de défiscaliser jusqu'à 40 909 €, et prolongation jusqu'en 2029 offrant de la visibilité.

Pour en tirer pleinement parti, retenez trois règles :

- Anticipez : les meilleures opérations se remplissent dès septembre-octobre. N'attendez pas le 31 décembre.

- Sélectionnez rigoureusement votre opérateur : exigez la garantie de bonne fin fiscale, vérifiez l'historique et les agréments.

- Consultez un conseiller fiscal : le Girardin industriel est un outil puissant, mais il s'intègre dans une stratégie patrimoniale globale qui mérite un regard professionnel.

🎯 Avant de vous engager, faites simuler votre réduction d'impôt par un conseiller en gestion de patrimoine indépendant. Il pourra évaluer l'adéquation du dispositif à votre situation fiscale, vérifier le plafonnement applicable et vous orienter vers des opérateurs disposant des agréments nécessaires.

"La loi Girardin industriel (article 199 undecies B du CGI) récompense d'une réduction de leur impôt sur le revenu les contribuables français participant au financement de matériels industriels neufs en faveur d'entreprises des DOM-COM"

— Inter Invest