📋 Cadre légal — Le Girardin industriel est encadré par l'article 199 undecies B du Code général des impôts (CGI), issu de la loi de programme pour l'Outre-mer du 21 juillet 2003. Ce dispositif, régulièrement reconduit, constitue le pilier de la défiscalisation outre-mer pour les contribuables résidant en France métropolitaine.

Vous payez plus de 10 000 € d'impôt sur le revenu chaque année et vous cherchez un levier légal pour alléger cette facture avant le 31 décembre 2026 ? Le Girardin industriel est peut-être la solution la plus puissante du droit fiscal français — et l'une des moins connues du grand public. En investissant dans l'économie productive des DROM-COM (Départements et Régions d'Outre-Mer, Collectivités d'Outre-Mer), vous pouvez obtenir dès l'année suivante une réduction d'impôt supérieure au montant que vous avez investi. Aucun autre dispositif légal ne permet cela.

Ce guide vous explique, sans jargon inutile, comment fonctionne ce mécanisme, quels territoires sont éligibles, à combien peut s'élever votre avantage fiscal — et quelles précautions prendre pour investir en toute sécurité avant la clôture de l'année fiscale 2026.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Les DROM-COM : quels territoires sont éligibles ?

- Comment fonctionne le mécanisme fiscal ?

- Exemples chiffrés : combien pouvez-vous économiser ?

- Le plafonnement des niches fiscales : ce que vous devez savoir

- Points de vigilance et risques à connaître

- Avant le 31 décembre 2026 : votre checklist

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un dispositif de défiscalisation mis en place par l'État pour encourager l'investissement privé dans les territoires d'Outre-mer. Concrètement, il vous permet de financer du matériel professionnel neuf (machines industrielles, équipements agricoles, véhicules professionnels, matériel de BTP…) destiné à une entreprise locale des DROM-COM — en échange d'une réduction d'impôt sur le revenu immédiate, appliquée dès l'année fiscale suivant votre souscription.

Ce mécanisme repose sur trois acteurs :

- Vous, l'investisseur : vous apportez des fonds en 2026 dans une société de portage (SNC ou SAS).

- La société de portage : elle utilise ces capitaux, parfois complétés par un emprunt bancaire, pour acheter le matériel industriel et le louer à une entreprise locale.

- L'exploitant local : il utilise le matériel pendant au minimum 5 ans, au terme desquels il en devient propriétaire à un prix symbolique.

Ce qui distingue radicalement le Girardin de tous les autres dispositifs de défiscalisation (Pinel, PER, déficit foncier…), c'est son caractère "one shot" : la totalité de la réduction d'impôt est accordée en une seule fois, l'année suivant l'investissement. Pas d'étalement sur 9 ou 12 ans. Un seul geste fiscal, un impact immédiat.

📊 110 % à 120 % du montant investi – Réduction d'impôt Girardin industriel

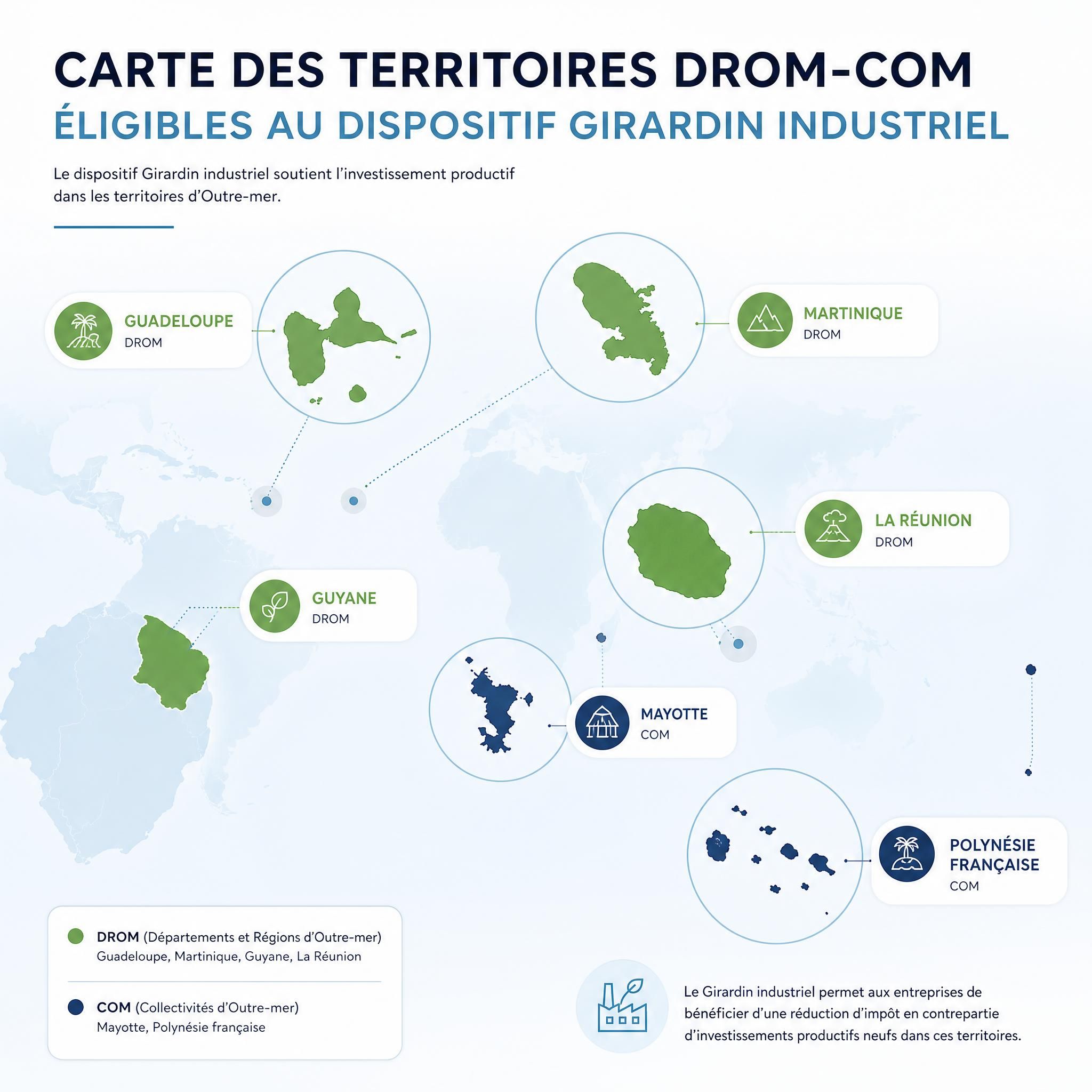

Les DROM-COM : quels territoires sont éligibles ?

La France ultramarine est composée de deux grandes catégories de territoires, souvent confondues :

- Les DROM (Départements et Régions d'Outre-Mer), régis par l'article 73 de la Constitution, qui appliquent le droit fiscal commun métropolitain.

- Les COM (Collectivités d'Outre-Mer), régies par l'article 74 de la Constitution, dotées d'une autonomie fiscale propre.

Tous sont éligibles au Girardin industriel, mais avec des taux de réduction différenciés selon les zones :

| Territoire | Catégorie | Taux de réduction de base |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Guyane | DROM (zone majorée) | 45,9 % |

| Mayotte | DROM (zone majorée) | 45,9 % |

| Saint-Pierre-et-Miquelon | COM (zone majorée) | 45,9 % |

| Wallis-et-Futuna | COM (zone majorée) | 45,9 % |

| Polynésie française | COM | Taux spécifique |

| Nouvelle-Calédonie | COM | Taux spécifique |

| Saint-Martin | COM | Taux spécifique |

| Saint-Barthélemy | COM | Taux spécifique |

| TAAF | — | Taux spécifique |

💡 Bon à savoir : vous n'avez pas besoin de résider dans le territoire de l'opération. Seule votre résidence fiscale en France est exigée. Un contribuable domicilié à Lyon peut très bien investir dans une opération portant sur du matériel situé en Martinique ou en Polynésie française.

Les secteurs d'activité éligibles pour les entreprises locataires incluent notamment : l'agriculture et l'élevage, la pêche et l'aquaculture, l'artisanat, l'hôtellerie-restauration, le BTP et les travaux publics, les énergies renouvelables, ainsi que le transport de marchandises ou de passagers.

"Le régime d'aide fiscale à l'investissement productif représentait 827 millions d'euros de coût fiscal en 2022"

— Données gouvernementales françaises

Comment fonctionne le mécanisme fiscal ?

Le principe de la rétrocession

Le Girardin industriel ne fonctionne pas comme une simple déduction fiscale. Il repose sur un mécanisme de rétrocession : une partie de l'avantage fiscal obtenu par l'investisseur est "rétrocédée" à l'entreprise locale sous forme de loyer réduit. C'est cette logique qui justifie l'existence du dispositif aux yeux de l'administration fiscale : l'État finance indirectement l'équipement des entreprises ultramarines via l'épargne privée.

Concrètement :

- Pour les opérations de plein droit (montant < 250 000 €) : l'exploitant doit recevoir au minimum 66 % de l'avantage fiscal. L'investisseur conserve 34 % dans le calcul du plafonnement.

- Pour les opérations avec agrément fiscal (montant ≥ 250 000 €) : l'exploitant reçoit au minimum 56 %, l'investisseur conserve 44 % dans le plafonnement.

Le calendrier fiscal 2026 en pratique

| Étape | Période | Action |

|---|---|---|

| Souscription | Avant le 31/12/2026 | Signature du contrat + versement des fonds |

| Mise en service du matériel | 2026 | Le matériel est livré et exploité |

| Réduction d'impôt | Déclaration 2027 (revenus 2026) | La réduction s'impute sur votre IR |

| Période d'engagement | 5 ans minimum | Conservation des parts sociales |

| Dissolution de la SNC | Au terme des 5 ans | L'exploitant rachète le matériel à prix symbolique |

⚠️ Attention au timing : pour un Girardin de plein droit, le dossier peut être constitué en quelques jours. Pour un Girardin avec agrément fiscal, les délais administratifs peuvent s'étendre sur plusieurs mois. Si vous souhaitez bénéficier de la réduction sur vos revenus 2026, n'attendez pas le mois de décembre pour vous renseigner.

Exemples chiffrés : combien pouvez-vous économiser ?

Exemple 1 — le cadre supérieur avec 15 000 € d'IR

Profil : contribuable célibataire, TMI à 41 %, impôt sur le revenu estimé à 15 000 € pour 2026, aucune autre niche fiscale utilisée.

- Il investit 13 200 € dans une opération Girardin industriel de plein droit (taux de rendement : 14 %).

- La réduction d'impôt obtenue en 2027 (sur ses revenus 2026) : 15 048 €

- Gain net : 1 848 € pour un investissement à fonds perdus de 13 200 €

- Son impôt 2026 tombe à zéro, et l'excédent (48 €) est reportable sur 5 ans.

Exemple 2 — le chef d'entreprise avec 40 000 € d'IR

Profil : couple marié, revenus élevés, IR estimé à 40 000 €, déjà 3 000 € de réductions classiques (frais de garde).

- Plafond disponible pour le Girardin : 18 000 € − 3 000 € = 15 000 € de plafond résiduel

- Soit un investissement possible de 15 000 € ÷ 44 % = 34 091 €

- Pour un taux de rendement de 14 % : investissement réel de 34 091 €, réduction d'impôt de 38 864 €

- Gain net : environ 4 773 € — l'impôt du couple passe de 40 000 € à 1 136 €

Exemple 3 — le ticket d'entrée minimal

Profil : contribuable avec 2 500 € d'IR à effacer.

- Investissement minimum : environ 2 000 €

- Réduction d'impôt obtenue : environ 2 200 € à 2 300 €

- Gain net : 200 à 300 €, impôt réduit à zéro

📌 À retenir : le Girardin industriel est particulièrement pertinent pour les contribuables dont l'IR dépasse 10 000 €. En dessous, d'autres dispositifs peuvent être plus adaptés. Au-dessus de 40 000 € d'IR, c'est l'outil de défiscalisation le plus puissant disponible légalement en France.

📊 40 909 € par an – Réduction d'impôt maximale Girardin plein droit

Le plafonnement des niches fiscales : ce que vous devez savoir

C'est l'un des points les plus mal compris du dispositif. Le Girardin industriel ne rentre pas dans le plafond classique de 10 000 € qui s'applique à la majorité des niches fiscales (Pinel métropole, emploi à domicile, dons…). Il bénéficie d'un plafond dérogatoire spécifique de 18 000 €, réservé aux investissements outre-mer.

Comment se calcule concrètement ce plafond ?

Le plafond de 18 000 € ne correspond pas directement à la réduction d'impôt obtenue. Pour le Girardin industriel de plein droit, l'administration applique un coefficient de 44 % : seuls 44 % de la réduction effective entrent dans le calcul du plafonnement.

Autrement dit : 18 000 € ÷ 44 % = 40 909 € de réduction d'impôt réelle maximale en une seule année.

Tableau comparatif des plafonds par dispositif

| Dispositif | Plafond annuel | Réduction max. effective |

|---|---|---|

| Pinel (métropole) | 10 000 € | ~6 000 €/an |

| Emploi à domicile | 10 000 € | ~7 500 €/an |

| SOFICA | 18 000 € (partagé) | ~8 640 €/an |

| Girardin industriel (plein droit) | 18 000 € | ~40 909 €/an |

| Girardin industriel (avec agrément) | 18 000 € | ~52 941 €/an |

Peut-on cumuler le girardin avec d'autres niches ?

Oui, et c'est même recommandé pour les contribuables fortement imposés. Le schéma optimal consiste à saturer d'abord le plafond classique de 10 000 € (Pinel, emploi à domicile, dons…), puis à utiliser le plafond Girardin de 18 000 € en complément. Un même foyer fiscal peut ainsi cumuler jusqu'à 28 000 € d'avantages fiscaux par an.

⚠️ Point d'attention : le plafond majoré de 18 000 € est partagé entre Girardin industriel, Girardin logement social et SOFICA. Si vous avez déjà souscrit des SOFICA, leur montant s'impute sur ce même plafond.

Points de vigilance et risques à connaître

Le Girardin industriel est un outil puissant — mais pas sans risques. Un conseiller de confiance vous les présentera sans détour. En voici les principaux.

⚠️ le risque de requalification fiscale

C'est le risque central. Si l'administration fiscale considère que les conditions d'éligibilité n'ont pas été respectées, elle peut remettre en cause l'avantage fiscal : vous devrez alors rembourser la réduction obtenue, majorée de pénalités et d'intérêts de retard. Les causes les plus fréquentes de requalification :

- Le matériel n'est pas réellement exploité par l'entreprise locale

- La durée minimale de location de 5 ans n'est pas respectée

- L'exploitant cesse son activité avant le terme

- Le montage est considéré comme abusif ou fictif

Comment s'en prémunir ? En exigeant systématiquement une garantie de bonne fin fiscale auprès de l'opérateur. Cette garantie, proposée par les acteurs sérieux, couvre le risque de requalification. Son coût (généralement 2 à 4 % de rendement en moins) est largement inférieur aux conséquences d'un redressement fiscal.

⚠️ le risque lié au choix de l'opérateur

Tous les opérateurs ne se valent pas. Des acteurs peu scrupuleux ont par le passé commercialisé des opérations mal structurées, voire fictives. Les signaux d'alarme à surveiller :

- Taux de rendement annoncés supérieurs à 20 % (les opérateurs sérieux proposent entre 10 % et 14 %)

- Absence d'agrément fiscal ou de garantie de bonne fin

- Opérateur récent sans historique documenté

- Exploitant local non identifié ou dossier incomplet

- Pression commerciale excessive pour signer rapidement

⚠️ l'investissement à fonds perdus

C'est une caractéristique fondamentale, souvent mal comprise : le capital investi n'est jamais récupéré. Le Girardin n'est pas un placement financier classique. Votre gain est uniquement fiscal. Si votre impôt réel est inférieur à ce que vous anticipiez, le rendement de l'opération se dégrade mécaniquement.

⚠️ le délai de souscription pour l'année fiscale 2026

Pour que la réduction s'impute sur vos revenus 2026 (déclaration déposée au printemps 2027), votre souscription doit être finalisée avant le 31 décembre 2026 et le matériel doit être mis en service dans les délais prévus. Pour les opérations avec agrément fiscal, les délais administratifs peuvent dépasser plusieurs mois : commencez vos démarches dès maintenant.

Tableau récapitulatif risques / protections

| Risque | Probabilité | Protection disponible |

|---|---|---|

| Requalification fiscale | Faible (< 1 % chez opérateurs établis) | Garantie de bonne fin fiscale |

| Défaillance de l'exploitant | Modérée | Assurance risque locataire |

| Montage non conforme | Faible si opérateur agréé | Agrément fiscal DGFIP |

| Perte en capital | Certaine | Inhérente au dispositif (prévoir en amont) |

| Dépassement du plafond | Maîtrisable | Simulation préalable avec un conseiller |

📊 Inférieur à 1 % – Taux de requalification chez les opérateurs établis

Avant le 31 décembre 2026 : votre checklist

Si vous envisagez d'investir en Girardin industriel cette année, voici les 5 points à vérifier avant de vous engager :

-

✅ Estimez votre impôt 2026 : le Girardin n'est pertinent qu'à partir d'environ 10 000 € d'IR. Faites une simulation précise avec votre conseiller ou sur votre espace impots.gouv.fr.

-

✅ Calculez votre plafond disponible : déduisez de 18 000 € toutes les réductions fiscales déjà utilisées (Pinel, emploi à domicile, dons, SOFICA…), puis divisez par 44 % pour connaître le montant maximum investissable.

-

✅ Choisissez un opérateur agréé avec historique : privilégiez les acteurs ayant au moins 10 ans d'expérience, un historique documenté d'opérations et une garantie de bonne fin fiscale incluse.

-

✅ Vérifiez les délais : pour une opération de plein droit, quelques jours suffisent. Pour une opération avec agrément DGFIP, commencez vos démarches bien avant l'automne.

-

✅ Consultez un conseiller fiscal indépendant : avant toute signature, faites auditer le dossier par un professionnel qui n'est pas lié à l'opérateur. Une heure de conseil peut vous éviter des années de redressement.

🗓️ Échéance clé : 31 décembre 2026 — date limite de souscription pour imputer la réduction d'impôt sur vos revenus 2026. Ne laissez pas la pression de fin d'année vous pousser à choisir à la hâte : les meilleures opérations se réservent en avance.

Questions fréquentes (FAQ)

Qu'est-ce que le girardin industriel en termes simples ?

Le Girardin industriel est un mécanisme légal (art. 199 undecies B du CGI) qui vous permet d'investir dans l'achat de matériel professionnel pour des entreprises situées dans les DROM-COM (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte, Polynésie française, etc.). En échange, l'État vous accorde une réduction de votre impôt sur le revenu dès l'année suivante, d'un montant supérieur à la somme que vous avez investie. C'est le seul dispositif fiscal français qui offre un "rendement" fiscal immédiat supérieur à 100 %.

Qui peut investir en girardin industriel ?

Tout contribuable français domicilié fiscalement en France (métropole ou DROM-COM) peut investir, quelle que soit sa situation géographique. Le dispositif est particulièrement adapté aux contribuables dont le taux marginal d'imposition est de 30 % à 45 % et dont l'impôt sur le revenu dépasse 5 000 €. Il n'y a pas de condition de revenus minimaux, mais l'investissement minimum est généralement fixé à 2 000 € par les opérateurs.

Quelle est la différence entre une opération "de plein droit" et une opération "avec agrément" ?

Une opération de plein droit porte sur un investissement total inférieur à 250 000 €. Elle ne nécessite pas d'autorisation préalable de l'administration fiscale et peut être finalisée rapidement. Une opération avec agrément dépasse ce seuil et requiert une validation de la Direction générale des finances publiques (DGFIP), ce qui allonge les délais mais offre généralement une sécurité juridique renforcée et une réduction d'impôt potentiellement plus élevée (jusqu'à 52 941 €).

La réduction d'impôt est-elle reportable si elle dépasse mon IR ?

Pour le Girardin industriel, l'excédent de réduction d'impôt (si la réduction dépasse l'IR dû) est reportable sur les 5 années suivantes. C'est un avantage non négligeable pour les contribuables dont l'impôt fluctue d'une année à l'autre. En revanche, si vous ne pouvez pas utiliser l'excédent avant l'expiration du délai de report, il est définitivement perdu.

Dois-je conserver mes parts sociales pendant 5 ans ?

Oui. L'obligation principale pesant sur l'investisseur est de conserver les parts sociales de la société de portage pendant une durée minimale de 5 ans à compter de la mise en service des biens. En cas de cession anticipée, l'avantage fiscal peut être remis en cause. Les parts de SNC ne sont pas cessibles sur un marché secondaire : il s'agit d'un investissement bloqué sur la durée.

Chiffres clés

📊 40 909 € : réduction d'impôt maximale en Girardin industriel de plein droit pour un foyer fiscal n'ayant pas utilisé d'autres niches fiscales (calcul : 18 000 € ÷ 44 %)

💡 18 000 € : plafond spécifique des niches fiscales pour les investissements outre-mer, contre 10 000 € pour les dispositifs classiques — soit 80 % de plus que le plafond standard

🌍 12 territoires éligibles au Girardin industriel en 2026 : des Antilles à la Polynésie, de Mayotte aux Terres australes et antarctiques françaises

⏱️ 5 ans : durée minimale d'engagement des parts sociales et d'exploitation du matériel — condition sine qua non pour sécuriser l'avantage fiscal

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin industriel reste, en 2026, le dispositif de défiscalisation le plus puissant du droit fiscal français pour les contribuables fortement imposés. Sa logique est simple : vous financez le développement économique des DROM-COM — des territoires structurellement désavantagés qui ont besoin de capitaux privés pour équiper leurs entreprises — et l'État vous récompense d'une réduction d'impôt immédiate, supérieure à votre mise.

Mais sa puissance n'efface pas sa complexité. Le choix de l'opérateur, la vérification de la conformité du montage, le calcul précis de votre plafond disponible : chaque détail compte. Un investissement bien structuré peut effacer plusieurs dizaines de milliers d'euros d'impôt en toute légalité. Un investissement mal préparé peut se transformer en redressement fiscal douloureux.

La bonne démarche avant le 31 décembre 2026 ? Consultez un conseiller fiscal indépendant, faites simuler votre situation personnelle, et ne signez qu'avec un opérateur disposant d'un historique solide et d'une garantie de bonne fin fiscale. Le Girardin industriel mérite d'être pris au sérieux — dans les deux sens du terme.

💬 Vous souhaitez savoir si le Girardin industriel est adapté à votre situation fiscale 2026 ? Consultez un conseiller en gestion de patrimoine spécialisé en défiscalisation outre-mer avant de vous engager. Une simulation personnalisée est le premier pas vers une optimisation fiscale légale et sécurisée.