Vous payez plus de 5 000 € d'impôt sur le revenu par an ? Vous cherchez une solution légale, concrète et efficace pour alléger votre facture fiscale avant la clôture de l'année fiscale 2026 ? Le Girardin industriel est sans doute le dispositif de défiscalisation le plus puissant à votre disposition — et l'un des moins connus du grand public.

En investissant dans l'économie productive des DROM-COM (Départements et Régions d'Outre-Mer, Collectivités d'Outre-Mer), vous pouvez obtenir une réduction d'impôt supérieure au montant que vous investissez. C'est la seule niche fiscale française qui offre ce type de rendement dit « one-shot ».

Ce guide complet vous explique tout : le mécanisme, les chiffres, les territoires éligibles, les risques à connaître et les étapes à suivre avant le 31 décembre 2026.

📋 Encadré légal — À retenir

Le Girardin industriel est régi par l'article 199 undecies B du Code Général des Impôts (CGI). Il accorde une réduction d'impôt sur le revenu aux contribuables français participant au financement de matériels industriels neufs en faveur d'entreprises situées dans les DROM-COM. Le dispositif est prorogé jusqu'au 31 décembre 2026 pour les DOM et les COM.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Comment fonctionne le mécanisme ?

- Exemple chiffré : combien pouvez-vous économiser ?

- Quels territoires DROM-COM sont éligibles ?

- Plafonnement des niches fiscales : le Girardin, une exception favorable

- Points de vigilance et risques à connaître

- Calendrier fiscal 2026 : les échéances à ne pas manquer

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin industriel est un dispositif de défiscalisation outre-mer créé par la loi de programme pour l'Outre-mer du 21 juillet 2003. Son objectif est double :

- Économique : permettre aux entreprises des DROM-COM d'accéder à des financements pour leurs équipements professionnels à des conditions avantageuses.

- Fiscal : récompenser les investisseurs particuliers d'une réduction d'impôt sur le revenu en contrepartie de leur participation au financement de ces équipements.

Le Girardin industriel représente l'unique régime permettant de récolter une réduction d'impôt plus importante que le montant investi. C'est là son originalité fondamentale, qui le distingue radicalement du Pinel, du Denormandie ou du PER.

Qui peut en bénéficier ?

Le dispositif est ouvert à tous les foyers fiscaux domiciliés en France, à condition d'être imposables sur le revenu. Il s'adresse particulièrement aux contribuables dont le taux marginal d'imposition (TMI) est de 30 % à 45 %, pour qui la réduction d'impôt représente un avantage concret et immédiat.

📊 TMI 30 % à 45 %, IR annuel supérieur à 5 000 € – Profil type de l'investisseur Girardin

Comment fonctionne le mécanisme ?

Le Girardin industriel repose sur un montage structuré en plusieurs étapes :

L'investisseur apporte des fonds au sein d'une entreprise de portage (une SNC), à laquelle il s'associe — on parle d'apport à fonds perdus. Cette société utilise ensuite ces capitaux, parfois complétés par un emprunt bancaire, afin de financer du matériel industriel destiné à une entreprise exploitante locale. Le matériel est loué pendant une durée minimale de 5 ans, au terme de laquelle la société exploitante en devient propriétaire en rachetant les investissements à un prix symbolique.

Une fois l'opération réalisée, la société de portage est dissoute. Ces montages sont organisés par des cabinets spécialisés dans la défiscalisation outre-mer, appelés « monteurs ».

Les deux types d'opérations

| Caractéristique | Girardin plein droit | Girardin avec agrément |

|---|---|---|

| Seuil d'investissement | < 250 000 € | ≥ 250 000 € |

| Agrément DGFIP requis | Non | Oui |

| Taux de rétrocession | 56 % | 66 % |

| Réduction brute maximale | 40 909 € | 52 941 € |

| Réduction nette plafonnée | 18 000 € | 18 000 € |

| Niveau de sécurité | Standard | Renforcé |

Au-delà du seuil de 250 000 €, le projet à financer nécessitera une demande d'agrément préalable auprès de la Direction générale des finances publiques.

Une réduction « one-shot » : l'avantage décisif

L'originalité du dispositif de défiscalisation Girardin Industriel réside dans la réduction d'impôt conséquente en une seule fois, obtenue en intégralité dès l'année après l'investissement. Son montant peut atteindre 110 à 120 % de la somme investie.

📊 Jusqu'à 12 à 14 % net d'impôt en 2026 – Rendement Girardin industriel

Exemple chiffré : combien pouvez-vous économiser ?

Prenons un cas concret pour illustrer la mécanique du dispositif.

Profil : Marie, cadre dirigeante, TMI à 41 %, IR annuel de 18 000 €

Si votre impôt sur le revenu se monte à 20 000 euros, il vous suffit de réaliser une souscription en Loi Girardin Industriel de 17 241 euros en 2026. La réduction d'impôt remboursée par le Trésor public en 2027 sera de 20 000 euros, pour un gain net de 2 759 euros, soit une rentabilité de 16 %.

Voici un tableau comparatif selon le montant investi :

| Montant investi (fonds perdus) | Réduction d'impôt obtenue | Gain net estimé | Rentabilité |

|---|---|---|---|

| 5 000 € | ~5 750 € | ~750 € | ~15 % |

| 10 000 € | ~11 500 € | ~1 500 € | ~15 % |

| 15 000 € | ~17 250 € | ~2 250 € | ~15 % |

| 28 000 € | ~40 909 € (max plein droit) | ~12 909 € | ~46 % |

⚠️ Ces simulations sont données à titre indicatif. Le taux de réduction varie selon la période de souscription dans l'année et le type d'opération. Les montants investis sont à fonds perdus : vous ne les récupérez pas à l'issue des 5 ans.

À noter : les fonds de Girardin industriel affichent habituellement des taux de réduction d'impôt plus élevés durant les premières semaines de l'année. Les premiers fonds lancés en janvier-février 2026 proposent ainsi des avantages fiscaux très intéressants — mais il s'agit de fonds à enveloppe limitée : une fois le plafond de souscription atteint, la collecte prend fin.

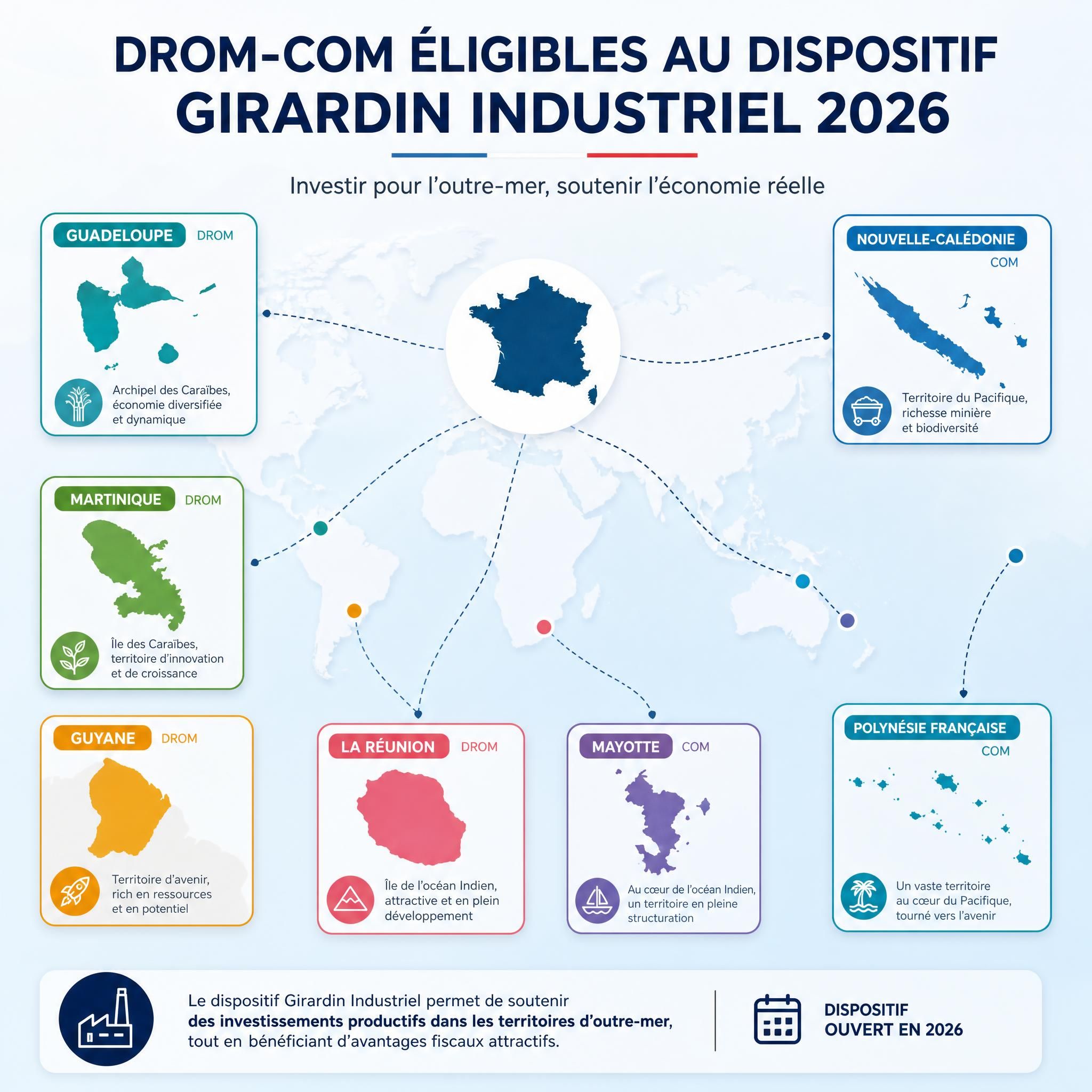

Quels territoires DROM-COM sont éligibles ?

L'un des atouts du Girardin industriel est sa couverture géographique étendue. Le dispositif couvre l'ensemble des départements et collectivités d'Outre-mer français visés par l'article 199 undecies B du CGI.

Les DROM (départements et régions d'outre-mer)

Pour les DOM — Guadeloupe, Martinique, Guyane, La Réunion et Mayotte — le taux de réduction standard est de 38,25 %. La Guyane et Mayotte bénéficient d'un taux majoré de 45,9 %, identique à celui appliqué à Saint-Pierre-et-Miquelon et aux îles Wallis-et-Futuna.

Les COM (collectivités d'outre-mer)

Les collectivités d'Outre-mer comme la Polynésie française, la Nouvelle-Calédonie, Saint-Martin et Saint-Barthélemy sont également éligibles, chacune avec ses spécificités réglementaires locales.

Tableau récapitulatif des territoires et taux

| Territoire | Statut | Taux de réduction |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Guyane | DROM | 45,9 % (majoré) |

| Mayotte | DROM | 45,9 % (majoré) |

| Saint-Pierre-et-Miquelon | COM | 45,9 % (majoré) |

| Wallis-et-Futuna | COM | 45,9 % (majoré) |

| Polynésie française | COM | Variable |

| Nouvelle-Calédonie | COM | Variable |

| Saint-Martin | COM | Variable |

| Saint-Barthélemy | COM | Variable |

Quels secteurs d'activité sont financés ?

Le Girardin industriel finance des équipements destinés à des entreprises ultramarines exerçant dans des secteurs éligibles : l'agriculture, l'élevage, la pêche et l'aquaculture ; l'artisanat et les métiers manuels ; l'hôtellerie et la restauration ; le BTP et les travaux publics ; les énergies renouvelables ; et le transport de marchandises ou de passagers sous conditions de territorialité.

Plafonnement des niches fiscales : le girardin, une exception favorable

C'est un point crucial que beaucoup d'investisseurs ignorent : le Girardin industriel bénéficie d'un plafond de niches fiscales dérogatoire et plus avantageux que les dispositifs classiques.

Le dispositif Girardin est soumis au plafonnement des niches fiscales mais bénéficie d'un montant dérogatoire : 18 000 euros pour les investissements Outre-mer au lieu de 10 000 euros. Ainsi, le montant cumulé des avantages fiscaux du foyer de l'investisseur ne peut pas dépasser 18 000 euros sur un an.

Comment fonctionne ce plafond en pratique ?

La subtilité du Girardin est que seule une fraction de la réduction brute est comptabilisée dans ce plafond de 18 000 €, grâce au mécanisme de rétrocession à l'exploitant local :

Dans le cadre d'un investissement en Girardin industriel de plein droit, 44 % de la réduction d'impôt est pris en compte dans le plafonnement des niches fiscales. Dans le cadre d'un investissement en Girardin industriel avec agrément fiscal, 34 % de la réduction d'impôt est pris en compte dans le plafonnement. En réalisant une opération en Girardin industriel avec agrément fiscal, la réduction d'impôt peut donc atteindre jusqu'à 52 941 €.

| Type d'opération | Fraction comptabilisée dans le plafond | Réduction brute maximale | Réduction nette (18 000 €) |

|---|---|---|---|

| Plein droit | 44 % | 40 909 € | 18 000 € |

| Avec agrément | 34 % | 52 941 € | 18 000 € |

| Logement social | 30 % | 60 000 € | 18 000 € |

💡 Bon à savoir : en cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Vous ne perdez donc pas l'avantage fiscal si votre impôt est inférieur à la réduction obtenue.

"Le Girardin industriel est souvent perçu comme un produit de défiscalisation particulièrement efficace pour les contribuables fortement imposés"

— Inter Invest

Points de vigilance et risques à connaître

La transparence est la condition sine qua non d'un investissement responsable. Voici les risques réels à connaître avant de vous engager.

⚠️ 1. le risque de requalification fiscale

Le principal risque du Girardin industriel est la requalification fiscale, c'est-à-dire la remise en cause de l'avantage fiscal. Cela peut se produire en cas de non-exploitation continue du matériel, de défaut de location ou encore de non-respect de la durée minimale de 5 ans.

Conséquence concrète : si l'administration fiscale requalifie l'opération, vous devrez rembourser la réduction d'impôt obtenue, majorée de pénalités. Dans certains cas, ce remboursement peut atteindre 75 % de l'avantage fiscal.

⚠️ 2. le risque de défaillance de l'exploitant

Si l'entreprise ultramarine fait faillite ou cesse son activité avant 5 ans, l'administration fiscale peut remettre en cause l'avantage fiscal. La conséquence est le remboursement de la réduction d'impôt avec pénalités. Certains monteurs proposent une assurance « risque locataire » pour se protéger contre ce scénario.

⚠️ 3. le risque de liquidité

Le Girardin industriel est un investissement peu liquide : les parts de SNC sont non cessibles pendant 5 ans, l'investissement est bloqué sur la durée, et il n'existe pas de marché secondaire.

✅ comment se protéger ?

La meilleure protection reste la vigilance dans le choix des intermédiaires. Voici les critères à vérifier avant de signer :

- Ancienneté du monteur : privilégiez des opérateurs avec au moins 10 ans d'expérience et un historique de dossiers traités

- Garantie de bonne fin fiscale : certains monteurs proposent une garantie couvrant le risque de requalification

- Agrément DGFIP : pour les opérations > 250 000 €, l'agrément préalable renforce la sécurité juridique

- Mutualisation des risques : une SNC finançant plusieurs exploitants réduit l'exposition à la défaillance d'un seul locataire

- Transparence sur les frais : méfiez-vous des rendements annoncés supérieurs à 25 % sans justification

🚩 signaux d'alarme à fuir absolument

Surveillez ces signaux d'alarme avant de vous engager dans une opération Girardin industriel : rendements annoncés supérieurs à 25 %, absence d'agrément fiscal, monteur récent sans historique, exploitant non identifié ou dossier incomplet, pression commerciale excessive, manque de transparence sur les frais.

Calendrier fiscal 2026 : les échéances à ne pas manquer

L'année fiscale 2026 impose des délais stricts. Voici le calendrier à respecter pour optimiser votre investissement Girardin.

| Période | Étape clé | Action à mener |

|---|---|---|

| Maintenant (juin 2026) | Enveloppes encore disponibles | Demander une simulation personnalisée |

| Avant fin septembre 2026 | Taux encore attractifs | Souscrire pour maximiser le rendement |

| Avant le 31 octobre 2026 | Délai de traitement des dossiers | Transmettre tous les documents au monteur |

| Avant le 31 décembre 2026 | Clôture de la campagne | Être affecté sur une SAS DOM-COM |

| Printemps 2027 | Déclaration des revenus 2026 | Déclarer la réduction via formulaire 2042 IOM |

| Été 2027 | Avis d'imposition | Percevoir la réduction ou le remboursement |

⏰ Attention, date limite absolue : pour bénéficier d'une réduction d'impôt au titre d'une année donnée, il est impératif de souscrire avant fin décembre. L'attestation fournie au printemps suivant permet alors de déclarer sa réduction d'impôt Girardin. La campagne se clôture au plus tard le 31 décembre.

Comment déclarer votre investissement girardin ?

Cet investissement doit figurer sur votre déclaration de revenus sur le formulaire principal (déclaration n° 2042) et sur la déclaration des investissements outre-mer (formulaire n° 2042 IOM), en détaillant la nature de l'opération financière. Si vous faites appel à un organisme, le monteur de l'opération vous transmettra une attestation fiscale justifiant votre investissement.

Questions fréquentes (FAQ)

Qu'est-ce que le girardin industriel et en quoi est-il différent des autres dispositifs ?

Le Girardin industriel (article 199 undecies B du CGI) est le seul dispositif fiscal français permettant d'obtenir une réduction d'impôt supérieure au montant investi. Contrairement au Pinel (réduction étalée sur 6 à 12 ans) ou au Denormandie, la réduction Girardin est obtenue en une seule fois (one-shot), l'année suivant l'investissement. L'investissement est réalisé à fonds perdus : vous ne récupérez pas votre capital, mais vous obtenez une économie fiscale nette positive.

Quel est le montant minimum pour investir en girardin industriel ?

Le dispositif est disponible dès 10 000 €. En pratique, la plupart des opérateurs proposent des tickets d'entrée à partir de 2 000 € à 5 000 €, permettant à un large spectre de contribuables d'accéder au dispositif. Plus votre impôt est élevé, plus le montant optimal à investir sera important — une simulation personnalisée est indispensable.

Le girardin industriel est-il compatible avec d'autres niches fiscales ?

Oui, mais avec des limites. Le Girardin industriel peut être combiné avec d'autres mécanismes de défiscalisation, comme le Denormandie, Loc'Avantages ou encore la réduction IR-PME. Toutefois, le tout sera soumis au plafond global des niches fiscales, fixé à 10 000 ou 18 000 euros par an selon les situations. Pour les investissements outre-mer, le plafond majoré de 18 000 € s'applique.

Quelle est la durée d'engagement dans une opération girardin ?

Les dispositions de l'article 199 undecies B du Code Général des Impôts imposent une obligation de conservation des parts sociales pendant une durée minimale de 5 ans à compter de la réalisation du programme d'investissement. Les investisseurs associés devront impérativement les conserver durant ce délai, ou en cas de décès, leurs héritiers devront se conformer à cette obligation. À défaut, l'avantage fiscal qui leur est consenti fera l'objet d'une reprise par l'administration fiscale.

Faut-il obligatoirement consulter un conseiller fiscal avant d'investir ?

Oui, absolument. Le Girardin industriel est un dispositif puissant mais technique. Un conseiller en gestion de patrimoine (CGP) ou un conseiller fiscal indépendant pourra : calculer précisément votre réduction optimale en fonction de votre TMI, vérifier la conformité du montage proposé, vous orienter vers un opérateur de confiance et s'assurer que le dispositif s'intègre bien dans votre stratégie globale d'optimisation fiscale légale. Ne souscrivez jamais sans avoir obtenu un avis professionnel personnalisé.

Chiffres clés

📊 18 000 € : plafond spécifique des niches fiscales applicable aux investissements Outre-mer (Girardin), contre 10 000 € pour les dispositifs métropolitains classiques (Source : article 200-0 A du CGI)

💡 110 à 120 % : fourchette de réduction d'impôt possible par rapport au montant investi, faisant du Girardin industriel le seul dispositif fiscal à rendement supérieur à l'investissement (Source : Crédit Agricole e-immobilier, 2026)

🏝️ 12 territoires ultramarins éligibles au Girardin industriel en 2026 : 5 DROM + 6 COM + les Terres australes et antarctiques françaises (Source : article 199 undecies B du CGI)

⏱️ 31 décembre 2026 : date limite absolue de souscription pour bénéficier d'une réduction d'impôt sur les revenus de l'année fiscale 2026 (Source : Code Général des Impôts)

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin industriel est un outil d'optimisation fiscale légale remarquablement efficace pour les contribuables fortement imposés. En finançant des équipements productifs dans les DROM-COM, vous participez concrètement au développement économique des territoires ultramarins français — tout en réduisant significativement votre impôt sur le revenu.

Les points essentiels à retenir :

- ✅ Fondement légal solide : article 199 undecies B du CGI, dispositif prorogé jusqu'au 31 décembre 2026

- ✅ Réduction d'impôt one-shot, dès l'année suivant l'investissement

- ✅ Plafond de niches fiscales majoré à 18 000 € (vs 10 000 € en métropole)

- ✅ Accessible à partir de quelques milliers d'euros

- ⚠️ Investissement à fonds perdus — capital non récupérable

- ⚠️ Risque de requalification fiscale en cas de non-respect des conditions légales

- ⚠️ Choix de l'opérateur : étape critique qui conditionne la sécurité du montage

Vous avez jusqu'au 31 décembre 2026 pour souscrire et imputer votre réduction sur l'impôt de l'année en cours. Les meilleures enveloppes se ferment souvent avant cette date — ne tardez pas.

🧑💼 Consultez un conseiller fiscal ou un conseiller en gestion de patrimoine (CGP) avant de vous engager. Chaque situation fiscale est unique, et seul un professionnel indépendant peut vous proposer une stratégie adaptée à votre profil, votre TMI et vos objectifs patrimoniaux.