Vous êtes soumis à une tranche marginale d'imposition de 30 %, 41 % ou 45 % ? Avant le 31 décembre 2026, il existe un dispositif légal qui vous permet non seulement de réduire votre impôt sur le revenu, mais d'obtenir une réduction supérieure au montant que vous avez investi. Ce dispositif, c'est le Girardin Industriel — et il est codifié à l'article 199 undecies B du Code Général des Impôts (CGI).

Dans ce guide complet, vous découvrirez comment fonctionne ce mécanisme de défiscalisation outre-mer, quels territoires DROM-COM sont concernés, comment calculer votre avantage fiscal concret, et surtout, quels points de vigilance respecter pour sécuriser votre opération.

Encadré légal — Le Girardin Industriel est régi par l'article 199 undecies B du Code Général des Impôts. Issu de la loi de programme pour l'Outre-mer du 21 juillet 2003, il a été prorogé jusqu'au 31 décembre 2029 par la loi de finances 2024. Les années fiscales 2026, 2027, 2028 et 2029 restent donc pleinement éligibles.

Table des matières

- Qu'est-ce que le Girardin Industriel ?

- DROM-COM : quels territoires sont éligibles en 2026 ?

- Comment fonctionne la réduction d'impôt ?

- Exemple chiffré : combien pouvez-vous économiser ?

- Le plafonnement des niches fiscales : ce que vous devez savoir

- Comparatif des taux selon les territoires

- Points de vigilance et risques à connaître

- Avant le 31 décembre 2026 : votre checklist

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

Le Girardin Industriel est le dispositif de défiscalisation le plus puissant du droit fiscal français pour les contribuables résidant en métropole. Son principe repose sur un mécanisme simple : vous financez l'acquisition de matériel industriel neuf destiné à être loué à des entreprises implantées dans les départements et collectivités d'Outre-mer (DROM-COM). En contrepartie, l'État vous accorde une réduction d'impôt sur le revenu dès l'année fiscale suivant votre souscription.

Ce qui distingue radicalement le Girardin de tous les autres dispositifs fiscaux — Pinel, PER, FCPI — c'est son caractère "one-shot" : la réduction d'impôt est accordée en une seule fois, intégralement, l'année qui suit l'investissement. Pas d'étalement sur 9 ou 12 ans. Un seul acte, un seul gain fiscal immédiat.

Comment se structure concrètement l'opération ?

- Vous apportez des fonds au sein d'une société de portage (généralement une SNC — Société en Nom Collectif), organisée par un opérateur spécialisé appelé "monteur".

- La société de portage utilise ces capitaux — parfois complétés d'un emprunt bancaire — pour financer du matériel industriel neuf destiné à une entreprise exploitante locale en Outre-mer.

- Le matériel est loué pendant une durée minimale de 5 ans à l'entreprise ultramarine.

- Au terme de cette période, l'exploitant rachète le matériel à un prix symbolique, et la société de portage est dissoute.

- Vous, l'investisseur, bénéficiez de votre réduction d'impôt dès l'année suivante, sans vous soucier de la gestion du matériel.

⚠️ Important : il s'agit d'un placement à fonds perdus. Vous ne récupérez pas le capital investi. Le seul bénéfice est fiscal — mais il est supérieur à votre mise initiale.

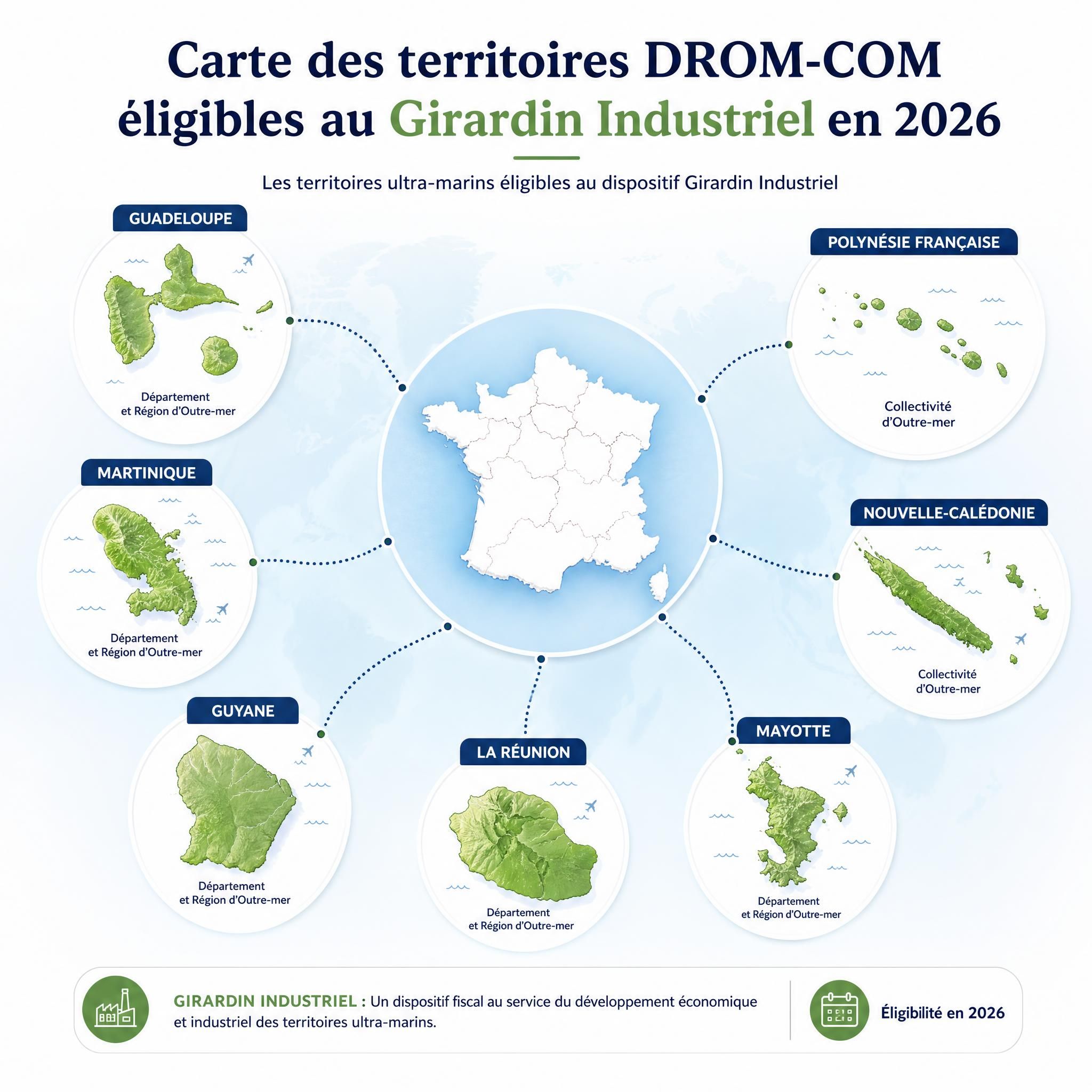

DROM-COM : quels territoires sont éligibles en 2026 ?

Les sigles DROM (Départements et Régions d'Outre-Mer) et COM (Collectivités d'Outre-Mer) désignent l'ensemble des territoires français situés hors de l'Hexagone. L'article 199 undecies B du CGI couvre un périmètre géographique large, réparti entre l'Atlantique, l'Indien et le Pacifique.

Voici les territoires éligibles au Girardin Industriel en 2026 :

- Les DROM : Guadeloupe, Martinique, Guyane, La Réunion, Mayotte

- Les COM : Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, Polynésie française, Nouvelle-Calédonie, îles Wallis-et-Futuna

- Autres territoires : Terres australes et antarctiques françaises (TAAF)

Chaque territoire a ses spécificités : Mayotte et la Guyane bénéficient de taux de réduction majorés pour tenir compte de leur retard de développement plus marqué. La Nouvelle-Calédonie présente des règles fiscales autonomes qui s'articulent différemment avec le droit métropolitain.

Quelles activités sont financées dans ces territoires ?

Les activités concernées incluent l'agriculture, l'élevage, la pêche et l'aquaculture ; l'artisanat et les métiers manuels ; l'hôtellerie et la restauration ; le BTP et les travaux publics ; les énergies renouvelables ; et le transport de marchandises ou de passagers sous conditions de territorialité.

Certaines activités sont expressément exclues du dispositif : les activités financières, le crédit-bail, l'immobilier résidentiel, et certaines activités de services purs.

Comment fonctionne la réduction d'impôt ?

Le Girardin industriel (article 199 undecies B du Code Général des Impôts) récompense d'une réduction de leur impôt sur le revenu les contribuables français participant au financement de matériels industriels neufs en faveur d'entreprises des DOM-COM. Au-delà du seuil de 250 000 €, le projet à financer nécessitera une demande d'agrément préalable auprès de la Direction générale des finances publiques.

L'originalité du dispositif de défiscalisation Girardin Industriel réside dans la réduction d'impôt conséquente en une seule fois, obtenue en intégralité dès l'année après l'investissement.

Son montant peut atteindre 110 à 120 % de la somme investie. L'avantage est donc évident : vous profitez d'une réduction d'impôt supérieure à votre investissement.

Deux régimes coexistent :

- Le Girardin de plein droit : pour les investissements inférieurs à 250 000 €. Pas d'agrément préalable requis, procédure simplifiée.

- Le Girardin avec agrément fiscal : pour les montants supérieurs à 250 000 €. Validation préalable par la DGFiP, ce qui offre une sécurité fiscale renforcée et un taux de réduction plus élevé.

📊 Jusqu'à 40 909 € brut (18 000 € net) – Réduction d'impôt Girardin plein droit

Exemple chiffré : combien pouvez-vous économiser ?

Voici un cas concret pour illustrer le mécanisme :

Profil : Couple marié, 2 enfants, 3 parts fiscales. Revenu net imposable 2026 : 96 924 €. Impôt sur le revenu dû : 10 000 €.

| Paramètre | Valeur |

|---|---|

| Montant de l'investissement (apport) | 8 928 € |

| Réduction d'impôt obtenue | 10 000 € |

| Gain net (réduction − apport) | 1 072 € |

| Rendement fiscal net | ≈ 12 % |

| Délai pour bénéficier de l'avantage | Dès la déclaration de revenus 2027 |

Traduction simple : Pour 8 928 € investis avant le 31 décembre 2026, ce couple efface intégralement ses 10 000 € d'impôt sur le revenu et réalise un gain net de 1 072 €, soit un rendement de 12 % en moins d'un an.

📊 10 % à 20 % net selon les opérations – Rendement fiscal Girardin industriel

Autre exemple — contribuable à TMI 45 % :

Pour un investisseur à forte imposition souhaitant maximiser son avantage fiscal :

| Scénario | Investissement | Réduction d'impôt brute | Réduction nette (après rétrocession) |

|---|---|---|---|

| Plein droit | ~32 727 € | 40 909 € | 18 000 € |

| Avec agrément | ~17 647 € | 52 941 € | 18 000 € |

| Logement social | Variable | 60 000 € | 18 000 € |

La réduction nette maximale est plafonnée à 18 000 € par foyer fiscal et par an.

Le plafonnement des niches fiscales : ce que vous devez savoir

C'est l'un des points les plus importants à comprendre avant d'investir. En France, les avantages fiscaux sont soumis à un double plafonnement :

1. Le plafond de droit commun : 10 000 €/an

Il s'applique à la quasi-totalité des niches fiscales classiques (emploi à domicile, anciennement Pinel, FCPI/FIP, etc.).

2. Le plafond majoré Outre-mer : 18 000 €/an

Les investissements réalisés en outre-mer, dont le Girardin, bénéficient d'un plafond relevé à 18 000 €. Ce plafond majoré est l'un des atouts majeurs du dispositif.

Le dispositif Girardin est soumis au plafonnement des niches fiscales mais bénéficie d'un montant dérogatoire : 18 000 euros pour les investissements Outre-mer au lieu de 10 000 euros. Ainsi, le montant cumulé des avantages fiscaux du foyer de l'investisseur ne peut pas dépasser 18 000 euros sur un an.

Bonne nouvelle : vous pouvez cumuler un Girardin industriel avec un crédit d'impôt pour emploi à domicile, des dons, ou d'autres dispositifs, tant que chaque plafond est respecté. Les deux plafonds (10 000 € et 18 000 €) sont indépendants l'un de l'autre.

Nouveauté 2026 : L'année 2026 est marquée par l'entrée en vigueur effective de la CDHR (contribution différentielle sur les hauts revenus), qui peut impacter l'avantage net pour les contribuables les plus aisés. Par ailleurs, les seuils de plafonnement des niches fiscales restent inchangés (18 000 € pour les outre-mer), ce qui maintient l'attractivité du Girardin industriel pour la très grande majorité des contribuables.

Comparatif des taux selon les territoires

L'article 199 undecies B CGI distingue plusieurs taux selon la localisation géographique de l'investissement. Pour les DOM — Guadeloupe, Martinique, La Réunion — le taux de base est fixé à 38,25 % du montant de l'investissement. Pour les zones dites « majorées » — Guyane, Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et les Terres australes et antarctiques françaises — ce taux est porté à 45,9 %.

| Territoire | Statut | Taux de réduction (base) | Taux majoré |

|---|---|---|---|

| Guadeloupe | DROM | 38,25 % | — |

| Martinique | DROM | 38,25 % | — |

| La Réunion | DROM | 38,25 % | — |

| Guyane | DROM | — | 45,9 % |

| Mayotte | DROM | — | 45,9 % |

| Saint-Pierre-et-Miquelon | COM | — | 45,9 % |

| Wallis-et-Futuna | COM | — | 45,9 % |

| Polynésie française | COM | Variable | — |

| Nouvelle-Calédonie | COM | Variable (règles autonomes) | — |

| Saint-Martin | COM | 38,25 % | — |

| Saint-Barthélemy | COM | 38,25 % | — |

Les taux indiqués sont les taux bruts avant rétrocession à l'exploitant. La réduction nette pour l'investisseur est calculée après application du taux de rétrocession légal.

📊 45,9 % (Guyane, Mayotte, SPM, Wallis) – Taux de réduction Girardin zones majorées

Points de vigilance et risques à connaître

Le Girardin Industriel est un dispositif puissant, mais il ne s'improvise pas. Voici les 5 risques structurels à connaître avant de vous engager :

Le Girardin promet 110 à 135 % de récupération — mais dans le pire des cas, vous pouvez tout perdre. Faillite de l'exploitant en cours d'exploitation, requalification fiscale, opérateur en dépôt de bilan, fraude documentaire : voici les 5 risques réels que la plupart des commerciaux minimisent.

| Risque | Cause | Probabilité | Impact |

|---|---|---|---|

| Requalification fiscale | Non-respect des conditions art. 199 undecies B pendant 5 ans | Faible (< 1 %) | Remboursement total + intérêts + majorations |

| Faillite de l'exploitant | Défaillance économique avant le terme | Faible (géré contractuellement) | Reprise fiscale si pas de repreneur |

| Fraude opérateur | Matériel fictif, fonds détournés | Très faible (cas rares) | Perte totale + redressement fiscal |

| Dépassement plafond niches | Cumul avec d'autres réductions | Modérée sans simulation | Réduction écrêtée, rendement diminué |

| Illiquidité | Placement à fonds perdus sur 5 ans | Structurelle | Immobilisation totale du capital |

Comment minimiser ces risques ?

Pour minimiser les risques en Girardin Industriel, il est conseillé de choisir des montages avec agrément pour une sécurité fiscale renforcée. Privilégiez des biens standards à forte potentialité de relocation. Vérifiez la solidité financière de l'exploitant local.

Optez pour des montages avec des garanties solides (clause de limitation de recours, provisions, assurances). Faites appel à des monteurs expérimentés et reconnus.

Bon à savoir : En pratique, le Girardin industriel réalisé via un opérateur sérieux et un intermédiaire agréé présente un profil de risque très contenu. Les données de marché indiquent que les opérateurs établis affichent des taux de requalification inférieurs à 1 % sur les exercices récents.

"Le Girardin industriel, correctement structuré, est souvent moins risqué que certains investissements immobiliers ou boursiers"

— loi-girardin-industriel.com

Avant le 31 décembre 2026 : votre checklist

L'investissement Girardin Industriel doit impérativement être souscrit avant la clôture de l'année civile pour être rattaché à l'année fiscale 2026. La réduction d'impôt s'appliquera ensuite sur votre déclaration de revenus 2026, déposée au printemps 2027.

✅ 5 points à vérifier avant de signer :

-

Calculer votre impôt réel 2026 — Estimez précisément votre IR dû pour l'année en cours. Le Girardin est d'autant plus efficace que votre impôt est élevé. Un impôt minimal de 2 000 € est généralement requis.

-

Vérifier votre plafond de niches fiscales disponible — Avez-vous déjà utilisé une partie des 18 000 € de plafond outre-mer ? Avez-vous d'autres niches fiscales en cours (emploi à domicile, dons, PER) qui s'imputent sur le plafond de 10 000 € ?

-

Choisir un opérateur agréé et référencé — Demandez les références des opérations précédentes, les agréments DGFiP obtenus, et les garanties contractuelles proposées (clause de limitation de recours, assurance).

-

Vérifier la solidité de l'exploitant ultramarin — L'entreprise bénéficiaire du matériel doit exercer une activité économique réelle, avoir des bilans sains et être implantée dans un territoire DROM-COM éligible.

-

Conserver toutes les pièces justificatives — L'attestation fiscale délivrée par le monteur, les statuts de la SNC, et le contrat de souscription doivent être archivés pour votre déclaration de revenus (formulaires n° 2042 et n° 2042 IOM).

⏰ Échéance clé : Pour bénéficier de la réduction d'impôt sur vos revenus 2026, votre investissement doit être souscrit et le matériel mis en service avant le 31 décembre 2026. Anticipez : les enveloppes des opérateurs sont limitées et se remplissent dès l'automne.

Questions fréquentes (FAQ)

Le girardin industriel est-il encore en vigueur en 2026 ?

Oui. La loi de finances 2024 a prorogé le Girardin Industriel (article 199 undecies B) et le Girardin Logement Social (article 199 undecies C) jusqu'au 31 décembre 2029. Les années fiscales 2026, 2027, 2028 et 2029 restent éligibles aux investissements.

Quel est le montant minimum pour investir en girardin industriel ?

Il n'existe pas de minimum légal fixé par la loi, mais en pratique, les opérateurs proposent des tickets d'entrée à partir de 3 000 à 5 000 €. Pour optimiser réellement votre impôt, un investissement calibré sur votre IR dû est recommandé. L'investisseur doit notamment être résident fiscal français et avoir un impôt sur le revenu suffisant (généralement 2 000 € minimum).

Peut-on cumuler le girardin avec d'autres dispositifs fiscaux ?

Oui, sous conditions. Le plafond global de réduction outre-mer est de 18 000 € par foyer fiscal et par an. En dehors du Girardin, les autres niches fiscales standard (emploi à domicile, dons, PER, Pinel…) sont soumises au plafond de droit commun de 10 000 € par an. Les deux plafonds sont indépendants l'un de l'autre.

Que se passe-t-il si le matériel n'est pas exploité pendant 5 ans ?

En cas de défaut d'exploitation des biens pour quelque raison que ce soit, la période de location minimum de 5 ans pourrait être prorogée afin de tenir compte de la durée d'interruption d'exploitation, sous réserve de l'acceptation de la DGFIP dans le cas d'opérations soumises à agrément préalable. Une durée d'exploitation des biens plus longue que celle initialement prévue aurait pour conséquence la poursuite des obligations. Dans le pire des cas, la réduction d'impôt peut être reprise par l'administration fiscale, majorée d'intérêts de retard.

Comment déclarer mon investissement girardin sur ma déclaration de revenus ?

Cet investissement doit figurer sur votre déclaration de revenus sur le formulaire principal : la déclaration n° 2042 ; et sur la déclaration des investissements outre-mer : le formulaire n° 2042 IOM, en détaillant la nature de l'opération financière. Si vous faites appel à un organisme, le monteur de l'opération vous transmettra une attestation fiscale justifiant votre investissement et destinée à être jointe à votre déclaration.

Chiffres clés

📊 18 000 € : plafond dérogatoire des niches fiscales applicable aux investissements Outre-mer (Girardin), contre 10 000 € pour les dispositifs de droit commun (Source : article 200-0 A, II du CGI)

💡 110 % à 120 % : fourchette de réduction d'impôt obtenue par rapport au montant investi — le seul dispositif fiscal français permettant un retour supérieur à la mise (Source : Crédit Agricole e-immobilier, 2026)

🌍 12 territoires DROM-COM éligibles au Girardin Industriel en 2026, des Antilles à la Polynésie en passant par Mayotte et la Guyane (Source : article 199 undecies B CGI)

⏳ 5 ans : durée minimale d'exploitation du matériel financé et de détention des parts de la société de portage — condition sine qua non pour conserver l'avantage fiscal (Source : article 199 undecies B CGI)

Conclusion : agir avant la fin de l'année fiscale 2026

Le Girardin Industriel reste, en 2026, le dispositif de défiscalisation le plus puissant du droit fiscal français pour les contribuables fortement imposés. Il combine un avantage fiscal immédiat et supérieur à l'investissement, un plafond de niches fiscales étendu à 18 000 €, et une contribution concrète au développement économique des territoires DROM-COM.

Mais sa puissance va de pair avec des exigences de rigueur : choix d'un opérateur sérieux, vérification de la solidité de l'exploitant ultramarin, respect scrupuleux des plafonds et des délais. Le rapport avantage/risque est favorable — à condition de ne pas improviser.

Avant le 31 décembre 2026, si vous souhaitez effacer tout ou partie de votre impôt sur le revenu de manière légale, le Girardin Industriel mérite une analyse sérieuse de votre situation.

💬 Consultez un conseiller fiscal ou un conseiller en gestion de patrimoine (CGP) indépendant avant de vous engager. Chaque situation fiscale est unique, et seule une analyse personnalisée vous permettra de calibrer le bon montant d'investissement, de vérifier votre éligibilité, et de sélectionner une opération sécurisée. Un investissement Girardin réussi se prépare — il ne s'improvise pas à la dernière minute.