Encadré légal — À retenir avant de lire la suite

Le Girardin industriel est encadré par l'article 199 undecies B du Code général des impôts (CGI). Ce dispositif, issu de la loi de programme pour l'Outre-mer du 21 juillet 2003, a été prorogé jusqu'au 31 décembre 2029 par la loi de finances 2024. Il reste donc pleinement applicable pour l'année fiscale 2026.

Vous payez plus de 10 000 € d'impôt sur le revenu et vous cherchez un levier légal pour alléger cette facture avant la fin de l'année fiscale 2026 ? Le Girardin industriel est peut-être le dispositif le plus méconnu — et pourtant le plus puissant — du droit fiscal français pour les contribuables fortement imposés. Son principe est simple : en finançant l'économie productive des DROM-COM (Départements et Régions d'Outre-Mer et Collectivités d'Outre-Mer), vous obtenez dès l'année suivante une réduction d'impôt supérieure à la somme investie. Un mécanisme dit « one-shot » que nul autre dispositif de défiscalisation ne peut égaler.

Dans ce guide complet, nous vous expliquons pas à pas le fonctionnement du Girardin industriel, les territoires éligibles, les plafonds à connaître, les risques à maîtriser et les échéances clés à respecter avant le 31 décembre 2026.

Table des matières

- Qu'est-ce que le Girardin industriel ?

- Comment fonctionne le mécanisme concrètement ?

- Quels territoires DROM-COM sont éligibles en 2026 ?

- Exemple chiffré : combien puis-je économiser ?

- Plafonnement des niches fiscales : comment le Girardin s'y intègre-t-il ?

- Points de vigilance et risques à connaître

- Les échéances clés de l'année fiscale 2026

- Questions Fréquentes (FAQ)

- Chiffres Clés

Qu'est-ce que le girardin industriel ?

La loi Girardin répond à un double objectif. D'un côté, elle permet aux entreprises localisées dans les DROM-COM d'accéder à des financements pour leurs équipements professionnels à des conditions avantageuses — compensant ainsi les surcoûts structurels liés à l'éloignement géographique. De l'autre, elle offre aux épargnants métropolitains une réduction d'impôt sur le revenu financée par l'État via un mécanisme de rétrocession.

Le Girardin industriel est le dispositif de défiscalisation le plus puissant du droit fiscal français pour les contribuables domiciliés en Hexagone. Codifié à l'article 199 undecies B du Code général des impôts, il permet de réduire son impôt sur le revenu d'un montant supérieur à la somme investie — dès l'année fiscale suivant la souscription.

Ce qui distingue radicalement le Girardin industriel de tous les autres dispositifs (Pinel, PER, IR-PME…) : son originalité réside dans la réduction d'impôt conséquente en une seule fois, obtenue en intégralité dès l'année après l'investissement. C'est ce que les professionnels appellent le caractère "one-shot" du dispositif.

À qui s'adresse-t-il ?

Le Girardin industriel est particulièrement adapté aux profils suivants :

- Salariés ou cadres dirigeants avec un taux marginal d'imposition (TMI) de 30 % à 45 %

- Professions libérales (médecins, avocats, notaires) fortement imposées

- Chefs d'entreprise souhaitant optimiser leur fiscalité personnelle

- Investisseurs cherchant un gain fiscal immédiat sans engagement locatif long terme

Comment fonctionne le mécanisme concrètement ?

L'investisseur apporte des fonds au sein d'une entreprise de portage, à laquelle il s'associe — on parle d'apport à fonds perdus. Cette société utilise ensuite ces capitaux, parfois complétés par un emprunt bancaire, afin de financer du matériel industriel destiné à une entreprise exploitante locale.

Voici le schéma en 4 étapes :

- Souscription : vous investissez dans une société de portage (SNC, SAS ou SARL) montée par un opérateur spécialisé

- Financement : la société acquiert du matériel industriel neuf (machines, engins, équipements agricoles, véhicules professionnels…) destiné à une entreprise ultramarine

- Location : le matériel est loué pendant une durée minimale de 5 ans, au terme de laquelle la société exploitante en devient propriétaire en rachetant les investissements à un prix symbolique

- Réduction d'impôt : l'année suivant votre souscription, vous bénéficiez de votre réduction d'impôt en une seule fois sur votre déclaration de revenus

⚠️ Important : l'investissement est réalisé à fonds perdus. Vous ne récupérez pas le capital investi à l'issue des 5 ans. L'intégralité du bénéfice de l'opération réside dans la réduction d'impôt obtenue.

Girardin plein droit vs. girardin avec agrément

La loi Girardin industriel récompense d'une réduction de leur impôt sur le revenu les contribuables français participant au financement de matériels industriels neufs en faveur d'entreprises des DOM-COM. Au-delà du seuil de 250 000 €, le projet à financer nécessitera une demande d'agrément préalable auprès de la Direction générale des finances publiques.

| Caractéristique | Plein droit | Avec agrément DGFIP |

|---|---|---|

| Seuil d'investissement | < 250 000 € | ≥ 250 000 € |

| Réduction max | 40 909 € | 52 941 € |

| Quote-part dans le plafond | 44 % | 34 % |

| Sécurité juridique | Bonne | Maximale |

| Délai de mise en place | Rapide | Plus long |

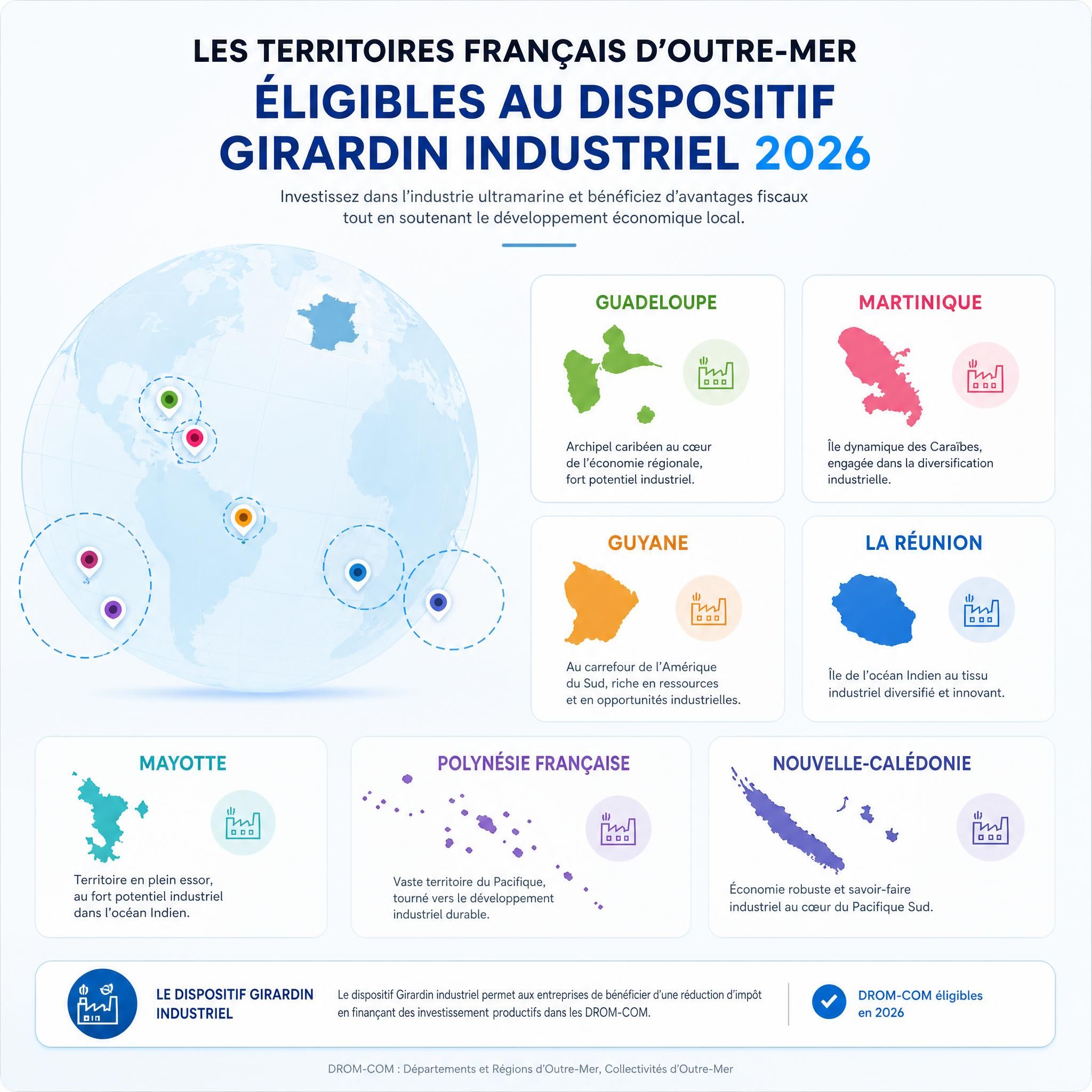

Quels territoires DROM-COM sont éligibles en 2026 ?

Le dispositif couvre l'ensemble des territoires ultramarins français. En 2026, les investissements doivent être réalisés dans les territoires suivants :

Les territoires éligibles au Girardin industriel comprennent : Guadeloupe, Martinique, Guyane, La Réunion, Mayotte, Polynésie française, Nouvelle-Calédonie, Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon et Wallis-et-Futuna.

| Territoire | Catégorie | Taux de base |

|---|---|---|

| Guadeloupe | DROM | 38,25 % |

| Martinique | DROM | 38,25 % |

| La Réunion | DROM | 38,25 % |

| Guyane | DROM (zone majorée) | 45,9 % |

| Mayotte | DROM (zone majorée) | 45,9 % |

| Nouvelle-Calédonie | COM (zone majorée) | 45,9 % |

| Polynésie française | COM | 38,25 % |

| Saint-Martin | COM (taux majoré LF2025) | 46,9 % |

| Saint-Pierre-et-Miquelon | COM (zone majorée) | 45,9 % |

| Wallis-et-Futuna | COM (zone majorée) | 45,9 % |

L'article 199 undecies B CGI distingue plusieurs taux selon la localisation géographique de l'investissement. Pour les DOM — Guadeloupe, Martinique, La Réunion — le taux de base est fixé à 38,25 % du montant de l'investissement. Pour les zones dites « majorées » — Guyane, Mayotte, Saint-Pierre-et-Miquelon, Wallis-et-Futuna — ce taux est porté à 45,9 %.

Secteurs d'activité éligibles : industries, commerces, artisanat, agriculture, pêche, énergies renouvelables, hôtellerie et tourisme classé, centres d'appel, informatique.

Secteurs exclus : banque, assurance, finance, activités immobilières résidentielles non éligibles.

Exemple chiffré : combien puis-je économiser ?

Prenons trois profils concrets pour illustrer l'impact réel du Girardin industriel sur l'année fiscale 2026.

Profil 1 — cadre supérieur, 12 000 € d'impôt

Jean-Claude perçoit des revenus de 85 000 € par an. Son impôt 2026 s'élève à 12 000 €.

Un investissement Girardin de 10 000 € peut générer 12 000 € de réduction d'impôt, soit un gain net de 2 000 €, correspondant à un rendement de 20 %.

→ Résultat : impôt ramené à 0 €, gain net de 2 000 €

Profil 2 — profession libérale, 35 000 € d'impôt

Martine réalise des bénéfices non commerciaux de 180 000 € et supporte 35 000 € d'impôt. Elle investit le maximum autorisé en Girardin de plein droit (34 000 €) et récupère 40 909 € de réduction. Son gain net atteint 6 909 €, réduisant son impôt résiduel à seulement 994 €. Rendement : 20,3 %.

→ Résultat : quasi-effacement de l'impôt, gain net de 6 909 €

Profil 3 — investisseur, 20 000 € d'impôt

Pour un contribuable avec un impôt sur le revenu de 20 000 €, un investissement Girardin de 17 241 € génère une réduction d'impôt de 20 000 € (116 %), soit un gain net de 2 759 €, correspondant à un rendement de 16 % sur le capital investi, perçu en 9 à 18 mois.

→ Résultat : impôt intégralement effacé, gain net de 2 759 €

📊 40 909 € par an et par foyer fiscal – Réduction d'impôt maximale Girardin industriel plein droit

"Pour 10 000 € investis en Girardin industriel, vous pouvez obtenir entre 11 000 € et 12 000 € de réduction d'impôt dès l'année suivante"

— Hagnere Patrimoine

Comparatif girardin vs. autres dispositifs de défiscalisation

Pour vous aider à situer le Girardin industriel dans le paysage fiscal 2026 :

| Dispositif | Réduction max annuelle | Plafond niches | Durée engagement | Récupération capital |

|---|---|---|---|---|

| Girardin industriel | 40 909 € | 18 000 € | 5 ans | Non (fonds perdus) |

| Pinel Outre-Mer | ~6 000 € | 18 000 € | 6 à 12 ans | Oui (revente) |

| IR-PME (Madelin) | ~10 000 € | 10 000 € | 5 ans | Partiel |

| SOFICA | 8 640 € | 18 000 € | 5 ans | Non |

| PER (déduction) | Variable | Non plafonné | Jusqu'à retraite | Oui (retraite) |

Le verdict : pour un contribuable cherchant une réduction d'impôt immédiate et maximale sur l'année fiscale en cours, le Girardin industriel n'a pas d'équivalent dans le droit fiscal français.

Questions fréquentes (FAQ)

Le girardin industriel est-il toujours en vigueur en 2026 ?

Oui. La loi de finances 2024 a prorogé le Girardin Industriel (199 undecies B) et le Girardin Logement Social (199 undecies C) jusqu'au 31 décembre 2029. Les années fiscales 2026, 2027, 2028 et 2029 restent éligibles aux investissements. Le cadre réglementaire est donc stable et sécurisé pour les souscriptions réalisées cette année.

Quel est le montant minimum pour investir en girardin industriel ?

Pour souscrire une Girardin industrielle, il faut compter sur un investissement minimum de l'ordre de 2 000 €, pour une réduction d'impôt qui sera de l'ordre de 2 200 €. Le ticket d'entrée est donc accessible, même si le dispositif est surtout pertinent à partir de 10 000 € d'impôt annuel.

Puis-je cumuler le girardin avec d'autres niches fiscales ?

Oui, et c'est même recommandé pour les profils fortement imposés. Un même foyer fiscal peut cumuler jusqu'à 28 000 € d'avantages fiscaux par an : 10 000 € de niches classiques + 18 000 € de niches ultramarines. Par exemple : 6 000 € de Pinel + 2 000 € d'emploi à domicile + 2 000 € de dons = 10 000 € (plafond général atteint), auxquels s'ajoutent jusqu'à 40 909 € de réduction effective via le Girardin industriel.

Que se passe-t-il si ma réduction d'impôt dépasse mon impôt dû ?

En cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Ce mécanisme de report est particulièrement utile pour les contribuables dont l'impôt varie d'une année sur l'autre.

Comment choisir un opérateur girardin fiable ?

Vérifiez systématiquement : l'ancienneté de l'opérateur (au moins 10 ans d'expérience), la présence d'une garantie de bonne fin fiscale, l'agrément CIF (Conseiller en Investissements Financiers), les références clients vérifiables, et l'absence de taux de rendement anormalement élevés (au-delà de 20 %). Les opérateurs sérieux proposent des taux entre 10 % et 14 % avec un maximum de garanties.

Chiffres clés

📊 40 909 € : réduction d'impôt maximale en Girardin industriel plein droit par foyer fiscal et par an (Source : Article 199 undecies B CGI — Inter Invest 2026)

💡 18 000 € : plafond spécifique des niches fiscales pour les investissements outre-mer, contre 10 000 € pour les dispositifs classiques (Source : Code général des impôts)

🗓️ 31 décembre 2029 : date limite de prorogation du dispositif Girardin industriel, confirmée par la loi de finances 2024 (Source : LF 2024 n° 2023-1322)

🌍 11 territoires DROM-COM éligibles au Girardin industriel en 2026, des Antilles à la Polynésie française (Source : Article 199 undecies B CGI)

Conclusion : agissez avant le 31 décembre 2026

Le Girardin industriel reste en 2026 le seul dispositif de défiscalisation français permettant d'obtenir une réduction d'impôt supérieure au montant investi, dès l'année suivante, en une seule opération. Pour un contribuable avec un TMI de 30 % à 45 %, c'est un levier d'optimisation fiscale légale particulièrement puissant — à condition de bien choisir son opérateur et de respecter les délais de l'année fiscale en cours.

Les trois points à retenir avant d'agir :

- Calibrez votre investissement sur votre impôt prévisionnel 2026 — ne sur-investissez pas au-delà de votre besoin fiscal réel

- Choisissez un opérateur agréé avec garantie de bonne fin fiscale — la sécurité prime sur le rendement affiché

- Agissez avant mi-novembre 2026 pour les opérations avec agrément, et avant le 31 décembre 2026 pour les opérations de plein droit

🎯 Appel à l'action : Le Girardin industriel est un mécanisme complexe qui mérite une analyse personnalisée de votre situation fiscale. Consultez un conseiller fiscal ou un conseiller en gestion de patrimoine (CGP) agréé CIF avant de vous engager. Une simulation personnalisée vous permettra de déterminer le montant optimal à investir pour effacer tout ou partie de votre impôt 2026 — sans mauvaise surprise.